报告摘要

■事件:根据公司公告,华鑫股份拟通过重大资产重组,注入华鑫证券92%股权。本次交易完成后,华鑫证券将成为华鑫股份的全资子公司,华鑫股份的主营业务转变为以证券业务为主、少量持有型物业出租管理及其他业务为辅的局面,不再从事房地产开发业务。

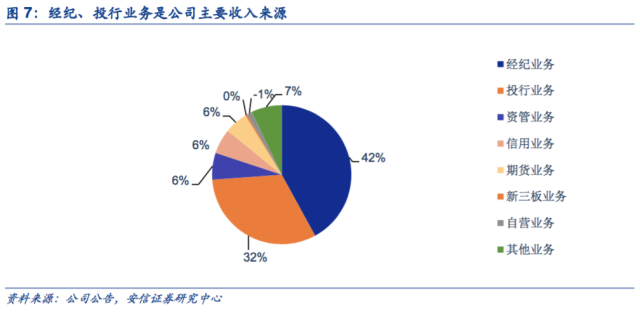

■华鑫证券业务结构更加优化。公司前期侧重发展对资本金占用较低的业务,经纪业务(占比42%)和投行业务(占比32%)是华鑫证券的主要收入来源,使得利润波动较大,未来依托上市公司平台,融资渠道得到拓宽,资本金得到补充,公司信用交易业务、自营业务等将快速发展,业务结构更加优化。

(1)经纪业务扩充网点,市场份额稳步提升。近三年来华鑫证券营业网点从21家扩张至60家,市场份额稳步提升至0.34%,佣金率持续下滑,2016年前8个月公司佣金率为万分之四点八五,但下滑幅度有所放缓,预计经纪业务市场份额将保持平稳,佣金率维持在0.046%左右。

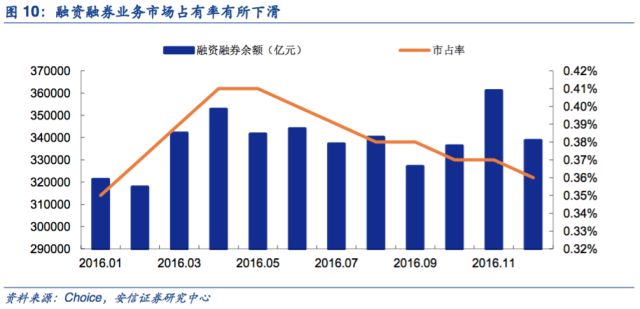

(2)资本金补充,信用业务加速发展。公司融资融券业务发展整体比较稳定,截至2016年12月底公司融资融券余额达到34万亿元,市场占有率为0.36%,此次募集资金将有8亿元投入信用交易业务,有助于公司融资融券业务的加速发展,市场份额有望达到0.4%。

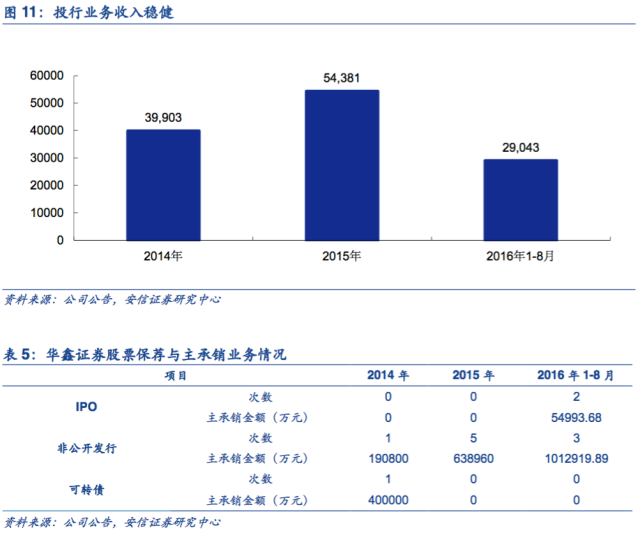

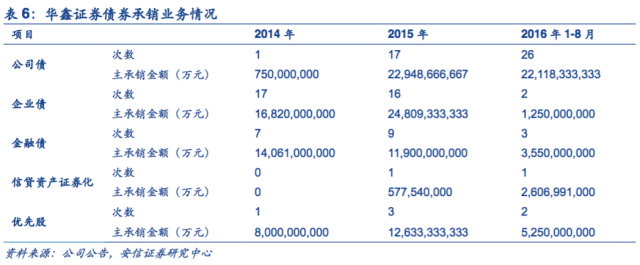

(3)中外合作开展投行业务,股债承销具备优势。华鑫证券投行业务主要依托与摩根士丹利共同设立的子公司摩根华鑫开展,中外合资优势明显,投行业务成为华鑫证券的第二大收入来源,2016年前8月华鑫证券实现投行收入2.9亿元,占总营业收入的33%。凭借中外合资的独特竞争优势,公司承销能力不断提升,2015年公司债券主承销金额列全行业第11名,公司股票主承销金额列全行业第14名,2017年IPO继续提速有助于承销业务稳健发展。

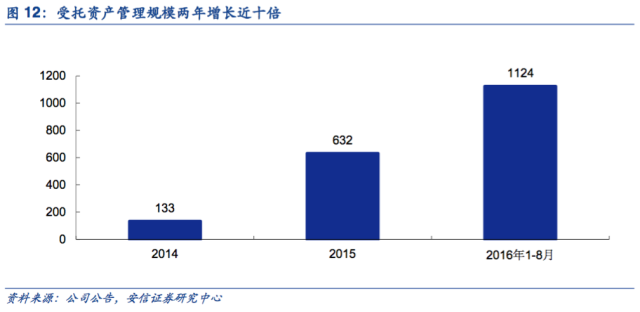

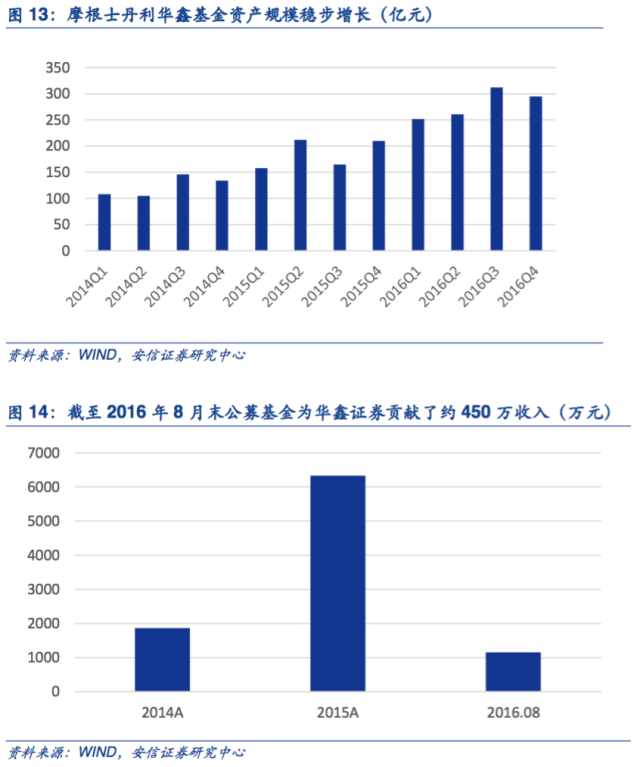

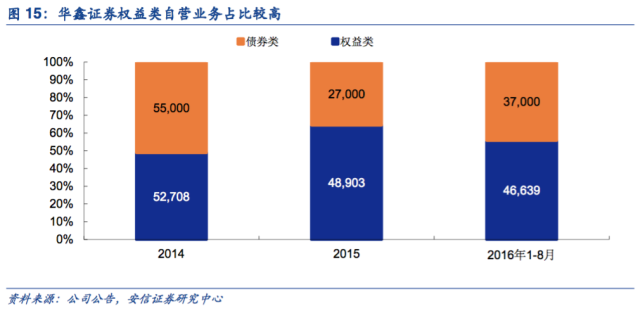

(4)资管业务差异化发展,设立公募促进协同。2014年以来华鑫证券资管业务高速增长,截至2016年8月底受托资产管理规模为1124亿元,较2014年末增长近十倍。公司在资管业务方面实现差异化发展,截至2016年8月末公司资产证券化产品数量已备案7单,全行业排名17,公司作为第一大股东与摩根士丹利等机构共同设立摩根士丹利华鑫基金,2016年初以来基金公司资产规模维持在270亿左右,位于行业中上游,2016年前8月为华鑫证券贡献超过450万元收入,差异化的发展路径有利于形成独特的竞争力。

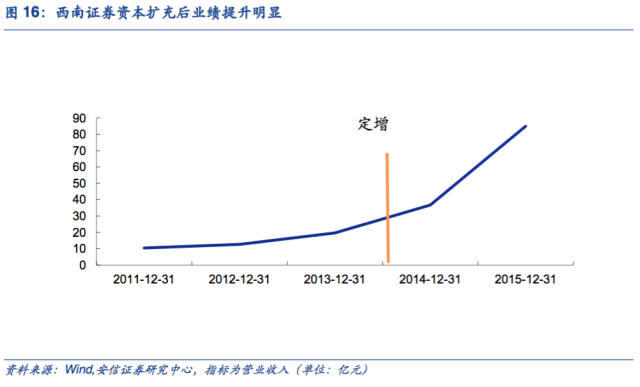

(5)权益投资占比高,自营业务收入弹性大。截止2016年8月末华鑫证券权益类自营规模为4.66亿元,而债券类自营规模为3.7亿元,权益类自营规模超过债券类自营规模,权益类投资占比较高能为自营业务带来较大弹性,定增资金将有2亿元被投入自营业务,如果市场企稳,自营业务业绩将有明显的改善。

■定增提升资本实力,改善业绩表现。华鑫证券目前净资产约为36亿,此次募集配套资金约12亿,公司资本实力将得到提升,中小券商在机制方面更加灵活,运营效率较高,在净资本得到补充之后,业绩有望迎来大幅增长。

■股东资源丰富,深化产融结合。重大资产重组完成后,华鑫股份将成为上海仪电集团唯一金融上市平台,上海仪电集团旗下140多家企业有望为华鑫证券提供较多的业务合作机会,2015年6月8日华鑫证券与上海仪电集团旗下飞乐音响及建设银行上海分行联合成立了智慧城市产业基金,规模达到25亿,未来产融结合将更加深化。

报告正文

1.公司基本情况

1.1.发展沿革

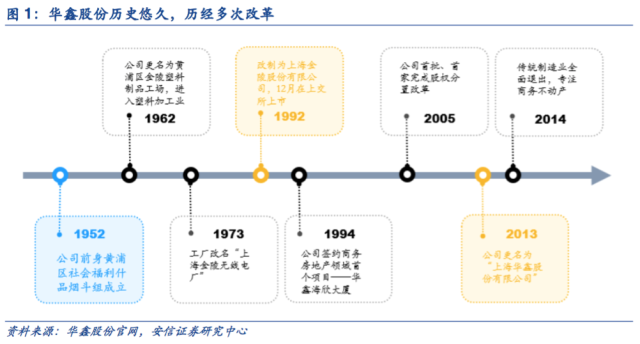

华鑫股份成立于1952年,前身为上海金陵股份有限公司。公司1992年在上海证交所挂牌交易,上市后经历了多次股权结构变更,2013年公司由上海金陵股份有限公司正式更名为上海华鑫股份有限公司,主营业务为房地产开发经营、投资管理、机电产品生产销售等。

1.2.股东结构

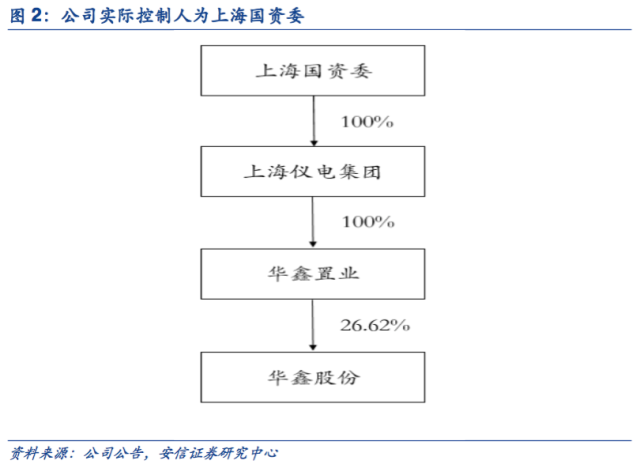

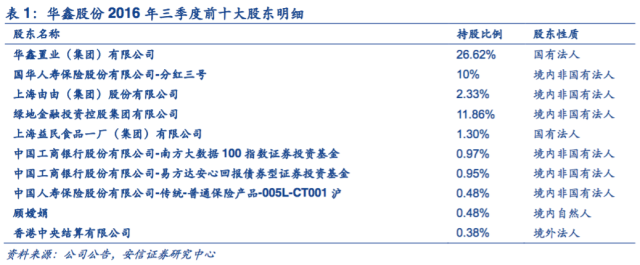

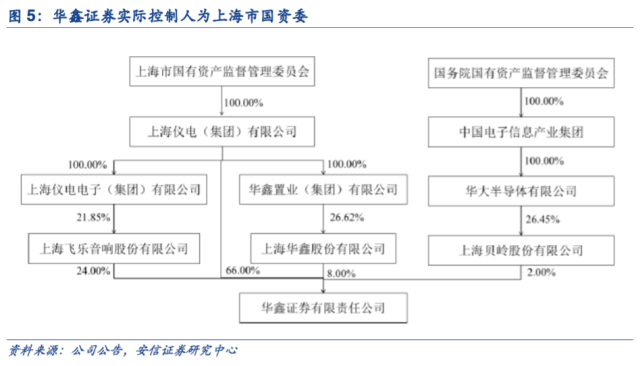

公司实际控制人为上海国资委。公司大股东为华鑫置业,截至2016年三季度华鑫置业持有公司26.62%股权。上海国资委持有上海仪电集团100%股权,而上海仪电集团持有华鑫置业100%股权,因而上海国资委为公司实际控制人。国华人寿为公司第二大股东,持有公司10%股权。

2.重组方案:剥离地产业务,主营转型证券

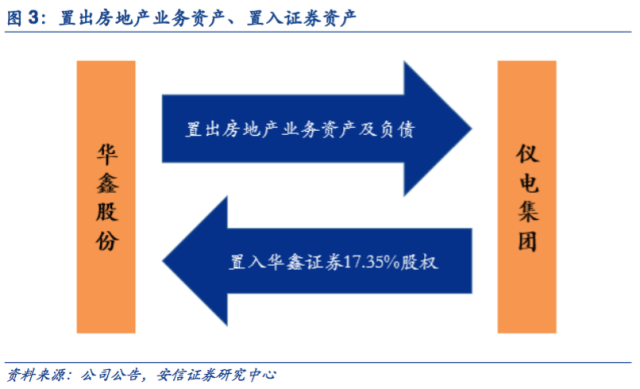

本次重大资产重组方案由重大资产置换、发行股份购买资产及募集配套资金三部分组成,拟注入资产为华鑫证券92%股权,交易价格定为49.27亿元。本次交易完成后,华鑫证券将成为华鑫股份的全资子公司,华鑫股份的主营业务转变为以证券业务为主、少量持有型物业出租管理及其他业务为辅的局面,不再从事房地产开发业务。

2.1.重大资产置换

华鑫股份拟置出公司持有的房地产开发业务资产及负债,同时置入仪电集团持有的华鑫证券66%股权的等值部分。根据评估,截至2016年8月31日,全部拟置出资产的交易价格为92,923.35万元,相当于注入资产17.35%的股权。

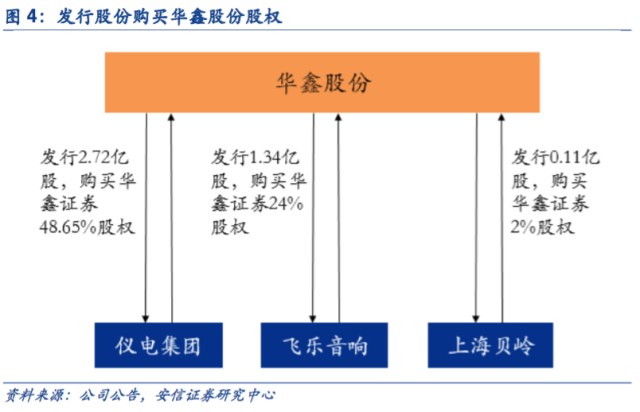

2.2.发行股份购买资产

华鑫股份此次重组方案拟共置入华鑫证券92%股权,资产置换差额部分由公司向仪电集团发行股份购买资产,同时公司向飞乐音响发行股份购买华鑫证券24%股权,向上海贝岭发行股份购买华鑫证券2%股权。

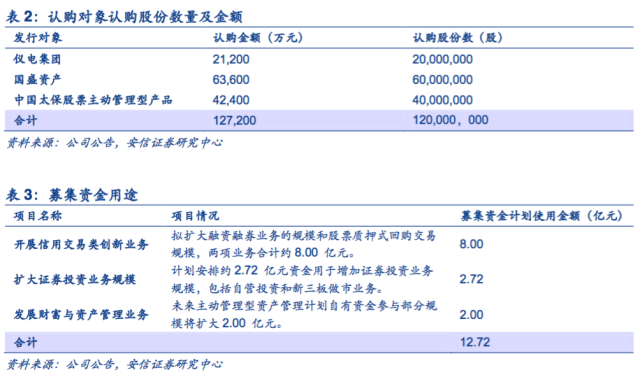

2.3.募集配套资金

公司拟募集配套资金12.72亿元,发行对象为仪电集团、国盛资产、中国太保股票主动管理型产品,发行价格为10.6元/股,募集资金将用于补充华鑫证券资本金。

3.资本金丰厚,业务发展强劲

3.1.华鑫证券发展沿革

2001年,西安证券与无锡证券合并,并在此基础上扩股组建了华鑫证券。经历了多次股权变更及增资之后,华鑫证券的控股股东为仪电集团,实际控制人为上海市国资委。

3.2.收入结构将更多元化

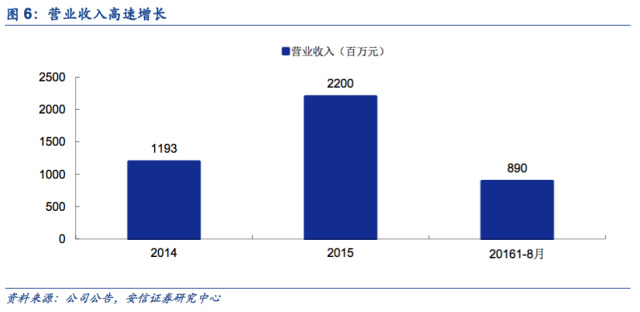

2015年华鑫证券实现营业收入22亿元,同比增长84%。结构来看,经纪业务及投行业务是公司主要的收入来源,分别占到公司营业收入的42%、32%。在资本实力较薄弱的阶段,公司侧重发展对资本金占用较低的经纪及投行业务,未来随着资本金的补充,公司业务结构将会更加优化。

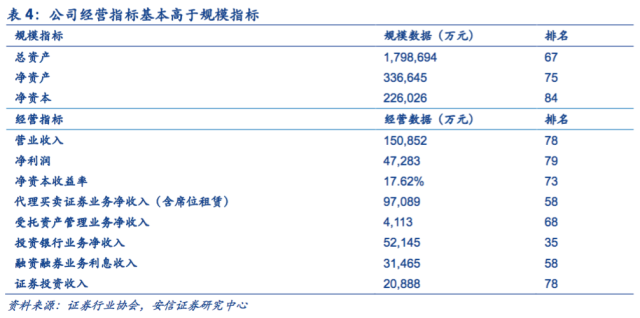

公司资本规模限制了业务发展。2015年公司净资本排名行业第84位,处于中下水平。资本金占用较少的经纪业务及投行业务收入排名较为靠前,分别为58位及35位,处于行业中上水平,而资管及证券投资业务收入排名靠后。

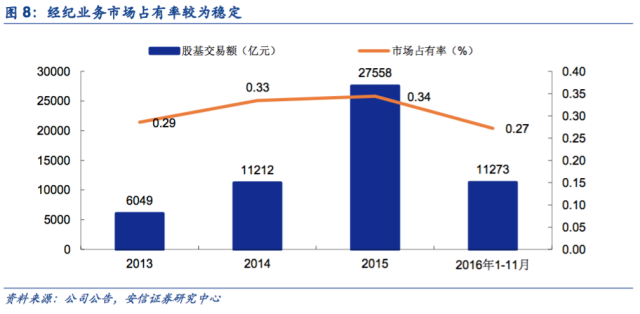

扩充营业网点,市场占有率稳定。华鑫证券积极扩充营业网点,近3年内营业网点从21家扩张至超过60家,覆盖全国40多个城市,扩大了业务拓展范围,布局得到优化,公司市场占有率从2013年的0.29%稳步提升至2015年的0.34%,2016年1至11月市场占有率略有下滑至0.27%。

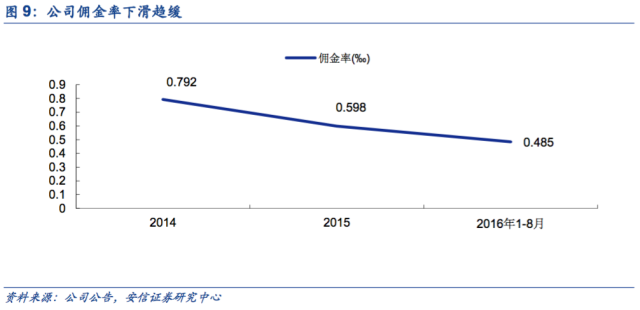

佣金率下滑幅度放缓。随着互联网券商的冲击,市场化竞争加剧,券商行业整体佣金率不断下滑。2016年前8个月公司佣金率为万分之四点八五,但下滑幅度有所放缓。公司营业部主要集中在佣金率市场化程度较高地区导致公司佣金率接近行业平均水平,截至2015年底,华鑫证券的59家营业部中,有18家在北京、上海、深圳,占比达到31%。

资本金补充有利于信用交易业务快速发展。2016年以来公司融资融券业务发展相对比较稳定,截至2016年12月底公司两融余额达到34万亿元,市场占有率为0.36%,相较于2016年4月的峰值下滑0.05个百分点。此次募集资金将有8亿元投入信用交易业务的拓展,有助于公司对市场占有率的巩固与加强。

中外合作开展投行业务,承销能力具备优势。华鑫证券投行业务由控股子公司摩根华鑫开展,其中华鑫证券持有66.67%的股权,摩根士丹利亚洲有限公司持有33.33%股权。2016年1-8月,华鑫证券实现投行收入2.9亿元,占总营业收入的33%。公司承销能力较强,2015年公司债券主承销金额列全行业第11名,公司股票主承销金额列全行业第14名。

资管业务寻求差异化发展。截至2016年8月底,华鑫证券受托资产管理规模为1124亿元,相比2014年底增长近十倍。截至2016年8月31日,受托管理规模在行业内排名第39位,受托管理净收入排名第45位,较去年提升26名。公司在资管业务方面实现差异化发展,截至2016年8月31日公司资产证券化产品数量已备案7单,全行业排名17,产品规模全行业排名18。

设立公募基金促进业务协同。华鑫证券与摩根士丹利等机构共同设立摩根士丹利华鑫基金,华鑫证券作为第一个股东,持股比例39.56%。摩根士丹利基金资产规模稳步增长,目前拥有基金产品25只,截至2016年末资产规模约为295亿,行业排名第59名。近两年来摩根士丹利华鑫基金利润水平整体较好,截至2016年8月末为华鑫证券贡献了约450万收入。

自营业务权益类占比较高。2016年受到大盘调整的影响,公司自营业务出现亏损,且主要亏损来自于年初。从结构来看,华鑫证券权益类自营规模超过债券类自营规模,2016年1-8月,公司权益类自营业务规模为4.66亿元,而债券类自营规模为3.7亿元。权益类投资占比较高能为公司自营业务带来较大弹性,随着市场企稳、公司投资能力提升,自营业务收入有望得到改善。

4.资本扩充提升业绩表现

证券行业属于资本密集型行业,资本扩充对于中小券商的业绩提振作用明显。2015年华鑫证券净资本为22.6亿元,行业排名第84位。资本金的不足制约了华鑫证券业务拓展能力,2015年公司ROE为17.62%,行业排名第73位,与净资本规模排名相符。华鑫证券资本金补充之后,净资本将提升约15个名次。另外,中小券商在机制方面更加灵活,运营效率较高,在净资本得到补充之后,业绩有望迎来大幅增长。

华鑫证券完成资本补充之后,未来业绩增长可期。此次定增募集资金12.72亿元,其中有8亿元将用于投入扩大信用交易类创新业务发展,信用业务规模将高速增长,市场份额将有明显提升,同时公司收入来源结构更加多元。

5.国企改革加速,股东资源丰富

国企改革进程加速,上市强化竞争优势。上海GDP总量一直以来均位居全国前列,与此同时金融改革进程也位居前位。华鑫股份作为上海国有企业通过重大资产重组,置出地产业务,主营业务转型金融,实现产融结合。华鑫证券上市后资本实力得到补充,融资渠道打开,公司竞争优势强化。

仪电集团历史悠久。1960年1月,上海市仪表电讯工业局成立,基本建成一个品种完善的电子仪表工业部门,并于80年代前中发展成为全国电子仪表工业主要生产基地。20世纪90年代初,在计划经济向市场化经济过渡期,仪电在上海率先进行国资国企改革,第一家完成从行政管理体系向资产管理体系转变的改革。2009年,仪电控股提出实施“三三战略”,打造三大业务支柱:电子制造与信息服务业、商务不动产业、非银行金融服务业。

股东资源丰富,深化产融结合。截止 2015 年末,上海仪电集团拥有下属成员企业140多家,其中控股106家,包括云赛智联、飞乐音响和华鑫股份等三家上市公司。重大资产重组之后,华鑫股份将成为公司唯一金融上市平台,深化产融结合。在业务合作方面,2015年6月8日华鑫证券与第二大股东飞乐音响以及建设银行上海分行联合成立了智慧城市产业基金,规模达到25 亿,帮助飞乐音响优化智慧城市建设方面的产业布局。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}