报告摘要

■公司概况:中原证券创建于2002年11月,公司于2014年6月成功在香港联交所主板上市,成为河南省第1家在H股上市的金融企业,募集资金约15亿元港币,2017年1月3日中原证券正式登陆上交所,募集资金约28亿元人民币。公司的实际控制人为河南省发改委,截至2015年末公司总资产行业排名第40位,净资产行业排名第45位。

■公司以经纪业务为基础,推动业务结构多元化。经纪业务是公司最主要的收入来源,2016年上半年经纪业务占比超过40%,其次是融资融券业务(14%)和投行业务(10%),公司努力推进业务结构多元化发展,降低对经纪业务的依赖程度。

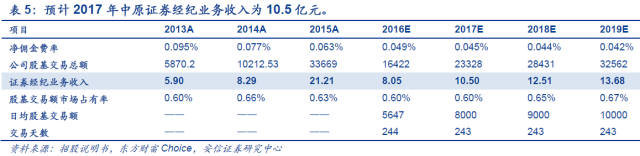

(1)经纪业务:加强全国布局,搭建互联网平台。目前中原证券营业部集中在河南省内(占比79%),经纪业务收入90%来自于河南省内,A股上市补充资本金后,公司将加强全国网点的布局,并且通过“掌中网”、“智汇宝典”等加强互联网服务,拓展经纪业务市场份额,我们预计2017年公司经纪业务市场份额能稳步提升至0.6%,佣金率降幅大致行业相近(降至0.045%),经纪业务实现收入在11亿元左右。

(2)信用交易业务:融资融券、股权质押双轮驱动。公司融资融券业务发展迅速,2015年末融资融券余额达到81亿元,较2013年末增长超过2倍,2017年预计融资融券业务继续稳中有升,融资融券规模回升至74亿元,实现营业收入3.7亿元。2016年上半年公司股票质押式回购业务余额达到26.52亿元,股票质押业务成为资本中介业务的重要组成部分,也是公司未来的业务拓展方向之一。

(3)投资银行业务:保荐承销聚焦省内,财务顾问独树一帜。公司保荐承销项目主要集中在河南省内,2013年至2016年上半年公司股票类主承销及保荐收入合计为2.25亿元,债券类承销及保荐收入合计为1.64亿元。随着IPO逐步常态化,预计公司保荐承销业务将迎来更多发展机会。2016年上半年公司财务顾问等业务净收入达到6906万元,收入占比升至74%,预计公司投行业务收入规模稳中有升,2017年可实现承销及保荐收入0.7亿元左右、财务顾问业等非保荐承销业务净收入1.5亿元,合计约2.2亿元。

(4)自营资管业务:厚积薄发,温和增长。公司自营业务结构灵活,债券投资收益率相对好于其他品种,预计上市后随着资本金的投入,2017年可实现营业收入1亿元左右。资产管理业务以集合资产管理业务为主,预计2017年公司资管规模继续保持平稳增长,可实现营业收入7600万元。

■河南打造区域金融中心,公司获得发展先机。

(1)河南积极打造区域金融中心。截至2015年末河南省证券化率仅为24%,远低于全国平均水平(78%)。河南省政府于2016年3月发布《河南省国民经济和社会发展第十三个五年规划纲要》,纲要中明确指出河南省要建设成高成长服务业大省,建设区域性金融中心,壮大银行、证券、保险主体金融业,到2020年金融业增加值突破3000亿元,为当地证券行业发展带来较大机遇。

(2)公司本土优势明显,获得发展先机。2013年至2015年公司的股基交易金额、经纪业务收入、年末融资融券余额和主承销的IPO及再融资项目总额等在河南省均列第1位,与地方机构及个人客户均建立了良好的业务关系,将在支持企业融资,建立区域性股权交易中心和多层次资本市场体系等政策的推动下获得发展先机。

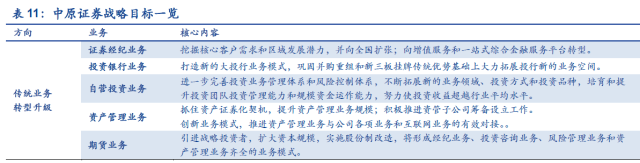

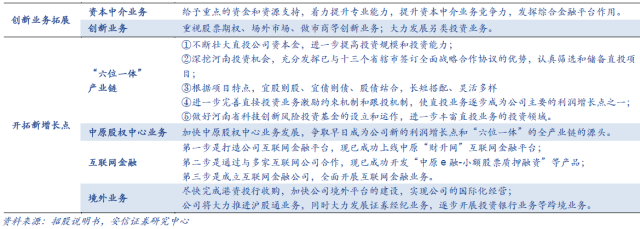

■上市扩充资本,全面打造金控。

(1)业务排名好于规模排名,上市推动业务发展。公司2015年业务排名基本位于行业前40名,而净资产、净资本排名都位于40名之后,此次A股上市募集约28亿元,将推动业务结构进一步改善,有助于公司业绩的大幅提升。

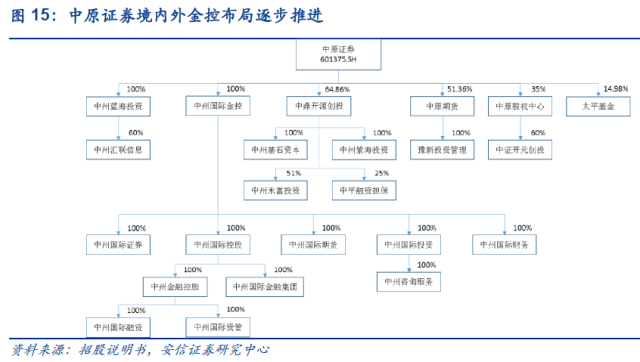

(2)全面布局金控,境内外双向协同。境内业务方面,中原证券下设有中州蓝海投资全资子公司,参股中鼎开源创投、中原期货和中原股权中心等,境外业务方面,公司在香港设立中州国际金控,旗下拥有中州国际证券、中州国际资管和中州国际投资等多加全资子公司,协同开展证券经纪等业务,公司目标尽快完成对港资投行的收购,加快公司境外平台的建设,实现公司的国际化经营,A股上市后中原证券融资渠道进一步拓宽,有助于加速建设金控平台,在财务顾问业务、投行业务、证券经纪业务等方面展开境内外合作。

报告正文

事件:中原证券股份有限公司(股票简称“中原证券”,证券代码:601375)于2016年11月25日获证监会核准首发上市,并于2017年1月3日正式登陆上交所,每股发行价4元,发行股数7亿股。

1. 公司概况

1.1. 河南首家A+H股证券公司

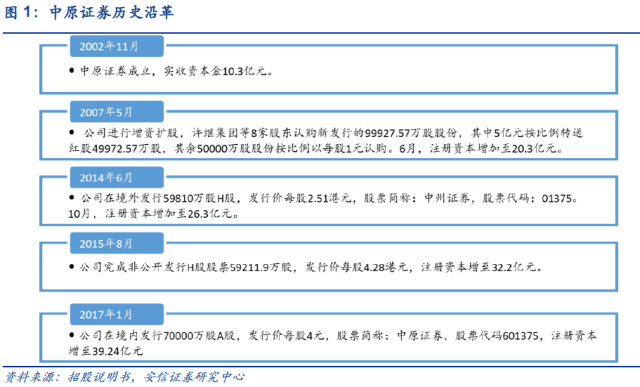

中原证券股份有限公司创建于2002年11月,原始注册资本为10.3亿元,公司总部设立在河南省省会郑州市。中原证券是河南省内注册的唯一一家法人证券公司,拥有全牌照的业务平台。2014年6月中原证券以“中州证券”为名在香港联交所主板成功上市,成为国内第4家H股上市的证券公司,也是河南省第1家在H股上市的金融企业。2015年8月公司完成非公开发行H股股票59211.9万股,发行价每股4.28港元,注册资本增至32.2亿元。2017年1月3日中原证券正式登陆上交所,成为河南省首家A+H股证券公司。每股发行价4元,发行股数7亿股,股票简称“中原证券”,证券代码:601375。

1.2. 河南省发改委为实际控制人

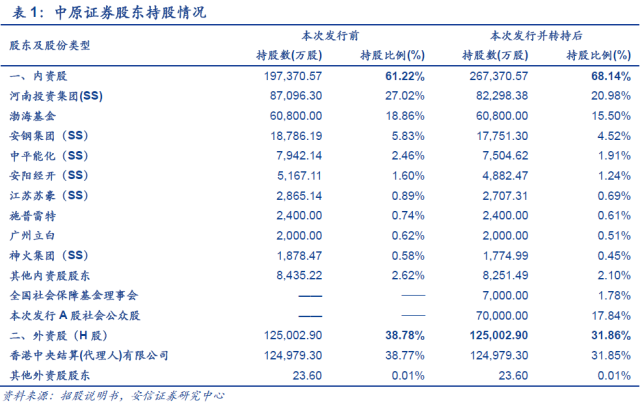

截至2016年11月,中原证券内资股占比61.22%,外资股占比38.78%;其中河南投资集团持有中原证券27.02%的股份,为公司第一大股东;渤海产业投资基金管理有限公司代表渤海基金拥有公司18.86%的股份,位列第二。河南投资集团隶属于河南省人民政府,由河南省发改委履行出资人职责、河南省国资委履行监管职责,河南省发改委为公司实际控制人。此次A股上市后,内资股比例升至68.14%,其中河南投资集团和渤海基金持股比例分别降为20.98%和15.5%,第一大和第二大股东地位不变。为满足相关规定的要求,全国社保基金继承河南投资集团、安钢集团等9家公司国有股东合计7000万股,持股比例达到1.78%(位列第五),并将承继原国有股东的禁售期义务(河南投资集团为三十六个月,其余股东为十二个月)。

1.3. 中原证券资本规模位于行业中游

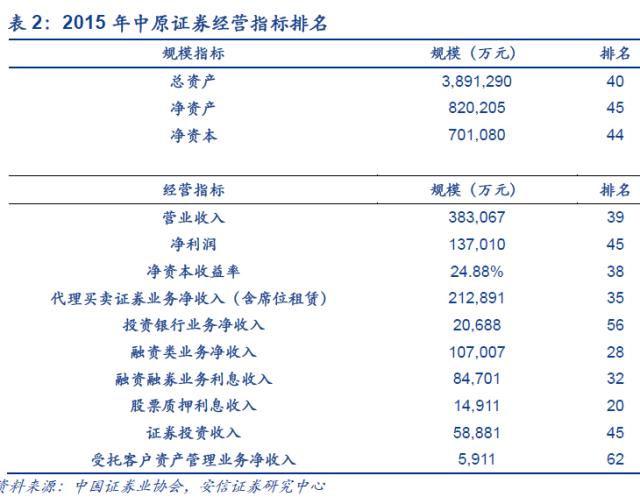

2015年公司实现营业收入40亿元,同比增长121%;实现净利润14亿元,同比增长150%,公司盈利能力在全行业中处于中等水平。根据中国证券业协会统计,2015年中原证券的营业收入和净利润排名分别为第39位和45位,位于中位数之上;截至2015年末公司总资产、净资产和净资本在证券公司中排名分别为第40位、第45位和第44位。

2. 公司以经纪业务为基础,推动业务结构多元化

2.1. 公司收入对经纪业务依赖较大

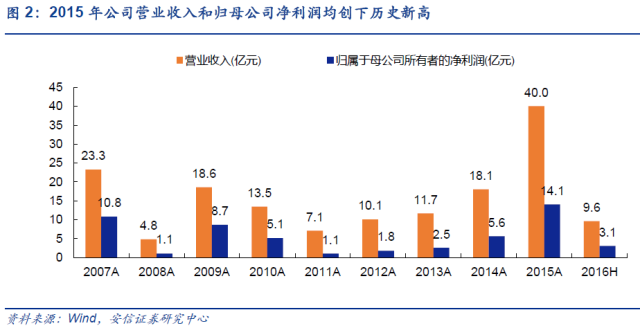

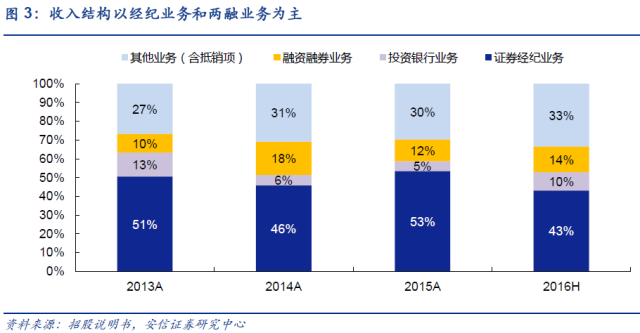

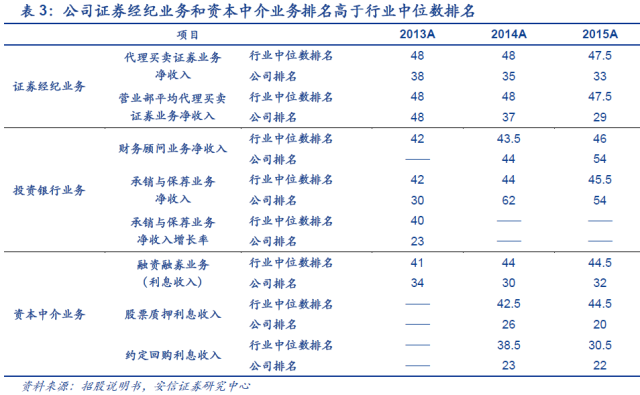

2012年至2015年公司营业收入和归母公司净利润连续四年实现同比增长,其中2015年公司营业收入和归母公司净利润均创下历史新高。从收入结构来看,2016年上半年经纪业务、两融业务和投行分别贡献了43%、14%和10%的营业收入,是公司最主要的收入来源,从公司主要业务排名来看,证券经纪业务和资本中介业务排名高于行业中位数排名,投资银行业务稍弱。

2.2. 经纪业务:加强全国布局,搭建互联网平台

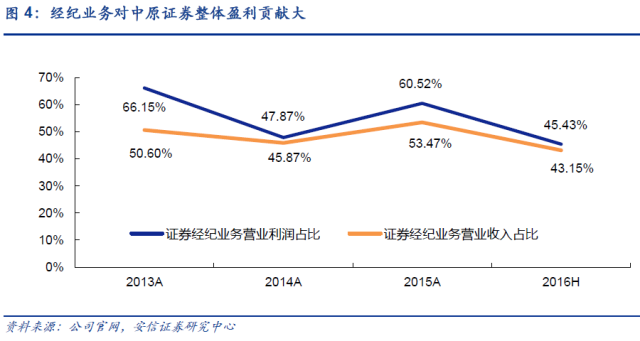

经纪业务是公司最主要的收入来源。经纪业务长期以来就是公司最重要的业务,2013年至2016年上半年,经纪业务营业收入占公司营业收入比例的算数平均值为48%,峰值为53.%;营业利润占比算数平均值为55%,峰值为66%。因此,股票市场的交易活跃度对公司盈利影响较大。

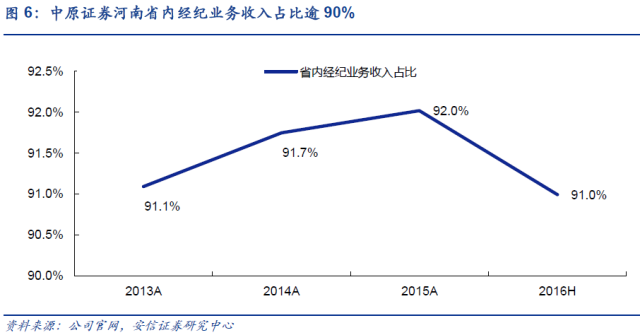

网点深耕河南,布局全国。中原证券经纪业务采取“深耕河南、面向全国”的战略架构。根据招股说明书披露,截至2016年12月15日公司共有82家证券营业部,其中65家位于河南省内,17家分布在北京(2家)、上海(2家)、天津、深圳、广州、杭州、济南(2家)、青岛、西安、长沙、石家庄、张家港、武汉、吉首等14个沿海发达城市或中西部城市。和许多区域性券商类似,中原证券经纪业务主要来自河南省内:2013年至2016年上半年中原证券来自河南省内的经纪业务收入占比均在90%以上。

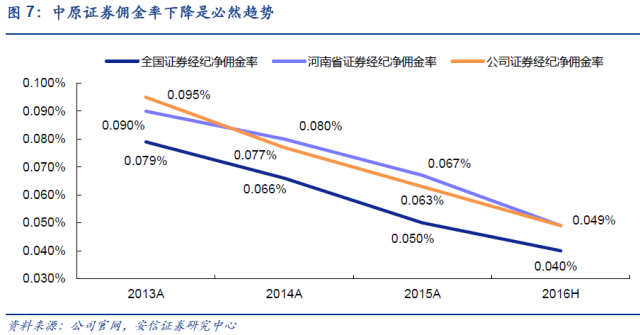

佣金率下降速度与行业持平。经纪业务佣金率的下降是激烈的市场竞争的必然结果,券商营业部设立限制和“一人一户”限制的放开和互联网金融的出现都导致了全行业佣金率出现下滑。河南资本市场开发程度偏低,因此公司净佣金率在绝对值上还将高于全国水平,但下降仍会是必然趋势。此外,公司互联网金融业务推进和营业部向省外布局,均强化了公司整体佣金率下降的趋势。

网点持续升级,互联网试点破局。为提升单位网点的经营效率和服务能力,降低传统佣金率下降的影响,中原证券在2010年6月就设立了总部级财富管理中心,为客户提供更多的增值服务转型,并将33家主要证券营业部建设成为综合型证券金融服务平台。除此之外,公司成立了互联网金融总部并取得互联网证券业务试点资格,构建包括 “财升网”互联网金融平台,“95377”呼叫中心、手机“掌中网”、“财富中原微服务”微信平台、短信服务平台、智汇宝典等立体化的电子服务系统,推出总部级“95377”专线服务7×24小时服务,并由基础性服务向综合的金融电子商务服务功能转变。

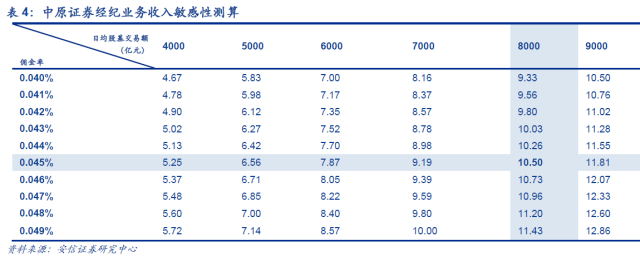

预计2017年经纪业务收入为10.5亿元。我们预测2017年,市场日均股基交易额在8000亿元左右,考虑到中原证券在河南拥有明显的竞争优势,在资本金补充之后将加快开展异地布局和互联网金融业务,预计经纪业务市场占有率为0.6%,佣金率维持在0.045%左右。可以推算公司2017年经纪业务收入在10.5亿元左右。经纪业务敏感性分析和未来数年的收入预测详见下表。

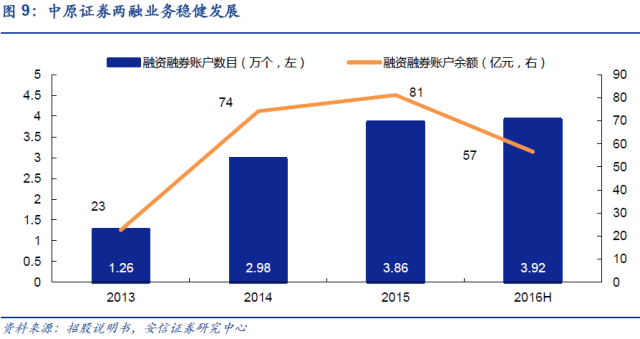

2.3. 信用交易业务:融资融券、股权质押双轮驱动

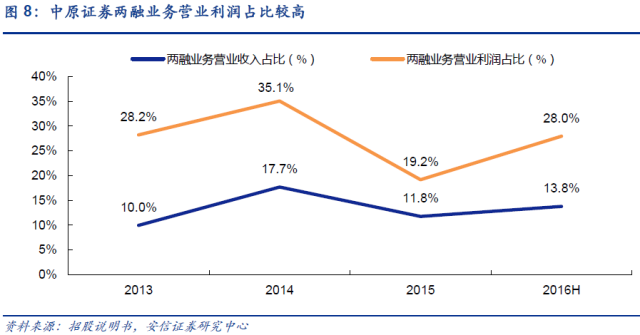

两融业务稳健发展。2013至2016年上半年,两融业务营业收入占比算数平均为13.3%,但从营业利润角度看贡献更大:两融业务营业利润占比算术平均数为27.6%,最高达到35.05%。公司两融业务稳定发展,两融账户数目从2013年末的1.26万个,升至2016年上半年的3.92万个;两融余额从2013年22.67亿元,最高升至2015年末的81.15亿元,后回落至2016年上半年的56.6亿元。2017年预计两融业务继续稳中有升,两融账户余额回升至74亿元,实现营业收入3.7亿元。

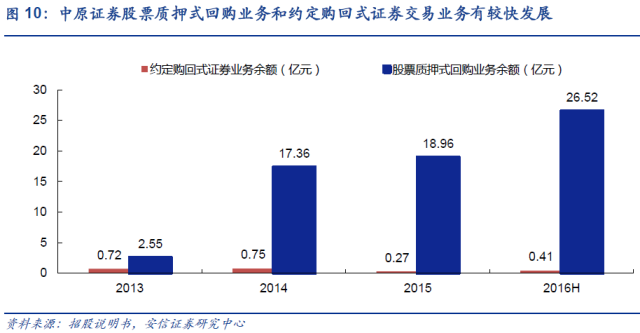

股票质押式回购业务是业务拓展方向。除了两融业务之外,公司股票质押式回购业务和约定购回式证券交易业务也有较快发展。2016年上半年,公司股票质押式回购业务余额达到26.52亿元,约定购回式证券交易业务余额为 0.41亿元。上市公司股权是高质量的金融资产,使得上市公司的股权质押成为便捷的融资方式,股票质押业务基本代替了约定购回式,成为资本中介业务的重要组成部分,也是公司未来的业务拓展方向之一。

2.4. 投行业务:保荐承销聚焦省内,财务顾问独树一帜

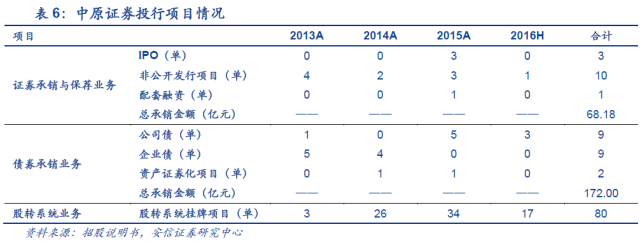

保荐承销业务稳步发展,业务集中于河南省内。2013年至2016年上半年公司证券承销与保荐业务共完成3单IPO项目、10单非公开发行项目、1单配套融资项目,总承销金额为68.18亿元,股票类主承销及保荐收入为2.25亿元。债券承销业务方面,共完成9单公司债项目、9单企业债项目和2单资产证券化项目,总承销金额为172亿元,债券类承销及保荐收入为1.64亿元。中原证券的股票、债券和资产证券化产品主承销和保荐项目主要集中在河南省内,在河南省证券承销市场占据领先地位。随着IPO逐步常态化、注册制预期升温以及河南国有企业证券化率的提高,预计公司保荐承销业务将迎来更多发展机会。

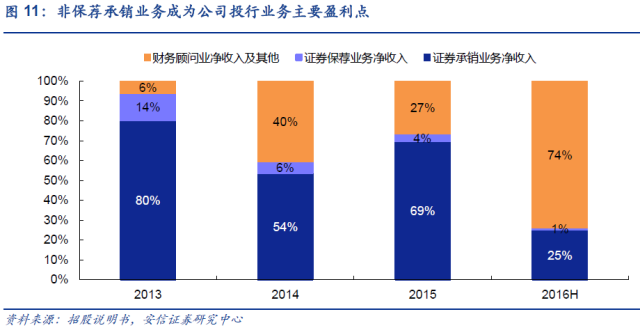

非保荐承销业务发展快速,新三板优势明显。公司高度重视非保荐承销类投资银行业务的发展:2016年上半年,公司财务顾问等非承销保荐业务净收入达到6906.21万元,超过2015年全年5474.82万元的水平,收入占比从2013年的6%升至2016年上半年的74%。更特别的是,公司依托中原股权中心在中小企业股转业务方面取得了独特的竞争优势。2013年至2016年上半年,公司陆续取得从事代办股份转让主办券商业务资格、全国中小企业股份转让系统主办券商资格(可从事推荐业务和经纪业务)和全国中小企业股份转让系统做市业务资格,共完成了80单股转系统挂牌项目,并为130家新三板挂牌企业提供做市服务。公司针对全国中小企业股份转让业务的特点确定了“场外业务市场化、品牌化、差异化发展”的发展思路,立足中关村园区等高新园区项目,项目储备较丰富。预计公司投行业务收入规模稳中有升,2017年可实现承销及保荐收入0.74亿元、财务顾问业等非保荐承销业务净收入1.5亿元,合计2.24亿元。

2.5. 自营资管业务:厚积薄发,温和增长

2.5.1. 证券自营业务:配置灵活,上市扩大自营规模

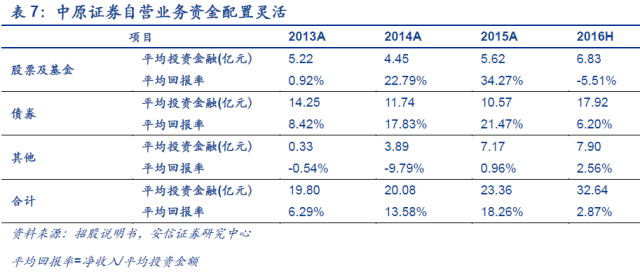

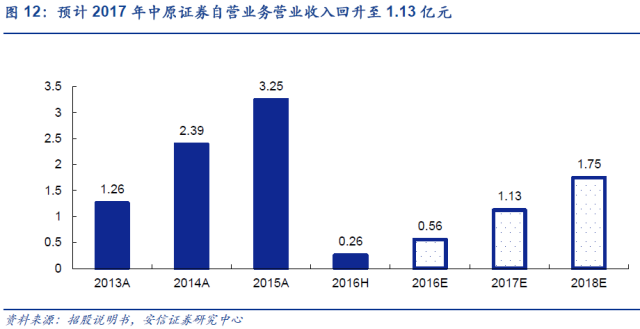

2009年7月2日公司设立上海分公司专门从事证券自营业务,坚持“灵活配置,稳健操作”的原则。2014和2015年股市和债市整体向好,公司灵活地调整投资结构并分别实现了13.58%和18.26%的平均回报率,分别实现2.39和3.25亿元的营业收入。2016年上半年公司提高了债券投资占比,弥补了股票和基金投资方面的亏损。我们预计上市后随着资本金的注入,2017年公司自营盘规模可能会升至45亿元左右规模,可实现营业收入1.13亿元。

2.5.2. 资产管理业务:集合业务为主,投资收益弹性大

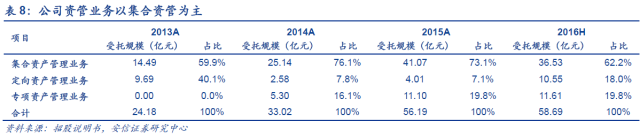

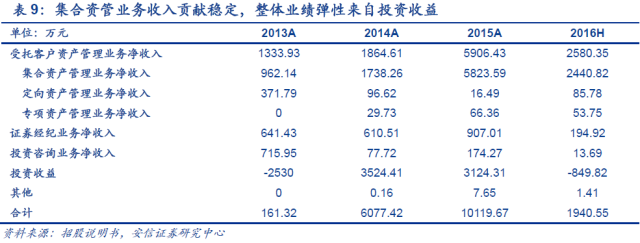

公司资产管理业务以集合资产管理业务为主,2016年上半年集合资管受托资金规模36.53亿元,占总资管规模比重为62%,实现业务净收入2440万元,占资管业务营业收入比重为54%。其中资产管理业务分部的投资收益主要为公司资产管理总部持有金融产品分红和预计炎黄一号精选基金集合资产管理计划赔偿损失,该项赔偿责任已于2015年5月结束,不再对未来经营产生影响。我们预计公司资管规模继续保持平稳增长,业绩弹性主要取决于投资收益的变化,预计2017年公司受托客户资产管理业务净收入在6000万元左右,投资收益取近三年一期剔除赔偿后投资收益的平均值1090万元,预计公司资产管理业务合计可实现营业收入7600万元。

2.6. 其他业务:业务结构更加多元化

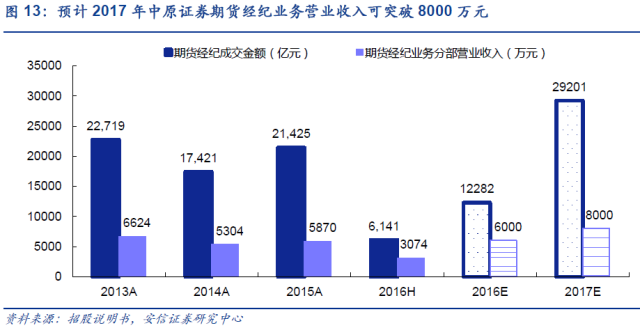

2.6.1. 期货经纪业务:依托中原期货,股指期货松绑利好

公司期货经纪业务主要通过子公司中原期货完成。中原期货的经营范围包括商品期货经纪、金融期货经纪、期货投资咨询和资产管理,并拥有上海期货交易所、郑州商品交易所、大连商品交易所和中国金融期货交易所的会员资格。截至2016年6月30日,中原期货提供的期货产品,包括46种商品期货以及5种金融期货,拥有1.7万名期货经纪客户,其中17.20%的客户由公司通过开展中间介绍业务(IB业务)引荐给中原期货。此外,中原期货积极拓展新业务,于2014年8月和2015年1月分别取得期货投资咨询业务资格和资产管理业务资格。未来中原期货还将引进战略投资者,扩大资本规模,实施股份制改造,形成经纪业务、投资咨询业务、风险管理业务和资产管理业务齐全的业务模式。

预计2017年期货经纪业务营业收入可突破8000万元。2015年和2016年上半年,中原期货的期货经纪成交金额分别为2.14万亿元和0.61万亿元,实现营业收入5870万元和3074万元。2015年度,公司加快培育发展创新业务,且股指期货交易额快速增长,当年实现成交金额和营业收入的同比增长。2016年上半年,国内期货行业监管趋严,公司期货业务营业收入及净利润均较上年同期有所下降。2017年,股指期货松绑是大概率的事件,我们预计股指期货的松绑将利好公司期货经纪业务,预计营业收入可突破8000万元。

2.6.2. 直接投资业务:子公司布局全面,债权投资为主

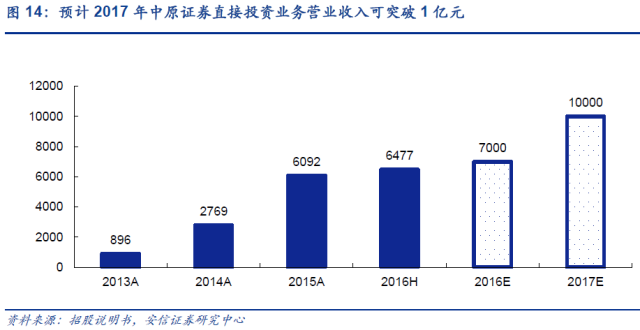

公司通过控股子公司中鼎开源创投及其子公司开展直接投资业务,并采取以债权投资为主的投资策略。中鼎开源创投成立于2012年2月,注册资本10亿元,先后投资设立了中证开元创投、中证开元基金、中平融资担保、中州基石资本和中州紫海投资等子公司,分别开展中小微企业投资、非证券类股权投资活动及相关咨询服务、担保业务、企业资产管理业务和股权投资基金管理业务。根据招股说明书披露,截至 2016 年 6月 30 日,中鼎开源创投在投的股权资项目共 14 项,投资额 3.7亿元;在投的债权资项目 54 项,投资额 4.04亿元;公司直接投资业务营业收入6477万元,超过2015年全年收入6092万元,是2013年末的7.2倍。根据IPO募资用途计划,中原证券将利用A股上市所募资金增资中鼎开源创投,支持子公司推进设立直投基金、并购基金、科技创新基金和产业基金等基金产品,逐步加大对中小微企业的股权投资和债权投资。预计未来公司直接投资业务继续稳定较快发展,2017年可实现业务分部营业收入突破1亿元。

3. 河南打造区域金融中心,公司获得发展先机

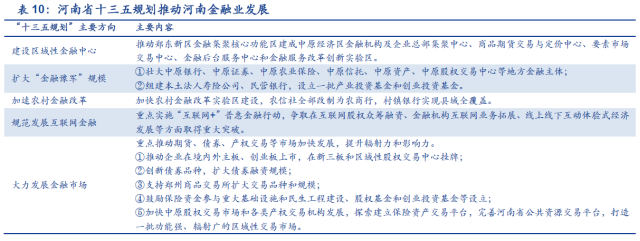

河南省证券行业具有巨大的发展潜力。河南省是中国人口最多的省份,2015年,河南省GDP为37010亿元,在中国中西部地区18省中居于榜首,连续12年在全国排名第5位。而根据Wind资讯统计,截至2015年末,河南省证券化率仅为24%,远低于全国平均水平(78%)。河南省人民政府高度重视资本市场发展,并于2014年11月《关于进一步深化国有企业改革的意见》,明确提出至2020年省级经营性国有资产证券化率要达到60%以上。2016年3月,《河南省国民经济和社会发展第十三个五年规划纲要》发布,纲要中明确指出河南省要建设成高成长服务业大省,建设区域性金融中心,壮大银行、证券、保险主体金融业,到2020年金融业增加值突破3000亿元。

深耕河南,享地方发展红利。中原证券深耕河南省多年,对河南证券市场有深入的挖掘,与地方机构及个人客户均建立了良好的业务关系。因此,公司享有得天独厚的本土优势,拥有大量商业机会。2013-2015年,公司的股基交易金额、经纪业务收入、年末融资融券余额和主承销的IPO及再融资项目总额在河南省均列第1位。中原证券将在支持企业融资,建立区域性股权交易中心和多层次资本市场体系等政策的推动下获得发展先机。

4. 上市补充资本,全面打造金控

上市补充资本金满足转型升级需要。行业杠杆率持续下降和风控新规落地,使得券商(特别是中小券商)对资本金的需求提升。特别是,中原证券目标打造成为包括证券、期货、直投、基金等在内的现代化、国际化大型金融控股集团,需要足够的资本金支持。A股上市后,中原证券融资渠道进一步拓宽,有助于丰富公司业务条线、拓展创新业务,降低对经纪业务的依赖,增强公司低于风险的能力。

境内业务方面,中原证券下设有中州蓝海投资全资子公司,参股中鼎开源创投、中原期货和中原股权中心等。目前,公司主要通过中原期货子公司开展期货经纪业务,设立中州蓝海投资并运用自有资金进行另类投资;设立中原股权中心从事区域股权交易中心业务。境外业务方面,中原证券在香港设立中州国际金控,旗下拥有中州国际证券、中州国际资管和中州国际投资等多加全资子公司,协同开展证券经纪等业务。截至2016年上半年中州国际金控总资产达到3亿港币,共实现17万港币的净利润。

依托香港上市平台优势发展境外业务。公司利用香港上市品牌优势和香港子公司平台,推荐河南本土企业赴港上市,从而增加财务顾问收入,并加快发展以跨境业务为特色的新投行业务。以沪港通、深港通为契机,大力发展境外证券经纪业务。公司目标尽快完成对港资投行的收购,加快公司境外平台的建设,实现公司的国际化经营。

5. 盈利预测与估值

核心假设:

(1)经纪业务:预计2017年市场日均股基交易额8000亿元左右,考虑到中原证券在河南拥有明显的竞争优势,在资本金补充之后将加快开展异地布局和互联网金融业务,预计经纪业务市场占有率为0.6%,佣金率维持在0.045%左右。

(2)信用交易业务:考虑到中原证券在上市之后,扩大信用业务规模,预计2017年公司两融业务继续稳中有升,两融规模回升至74亿元。

(3)投行业务:IPO逐步常态化,河南国有企业证券化率提高,以及公司以中原股权中心为核心的非保荐承销业务项目储备和客户资源稳中有升。

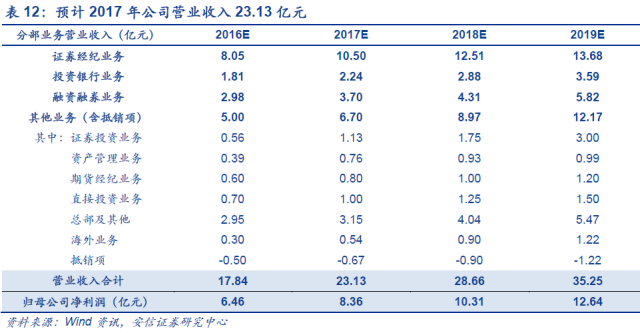

预计2017年公司营业收入23.13亿元。我们将公司业务拆分,综合前文分析,预计2017年公司营业收入23.13亿元,其中,经纪业务10.5亿元、投行业务2.24亿元、两融业务3.7亿元、其他业务(含抵销项)6.7亿元;2017年实现归母公司净利润8.36亿元。预计2016-2018年,公司EPS分别为0.20元、0.21元和0.26元。

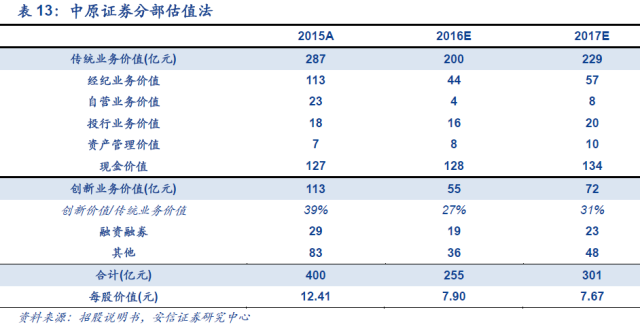

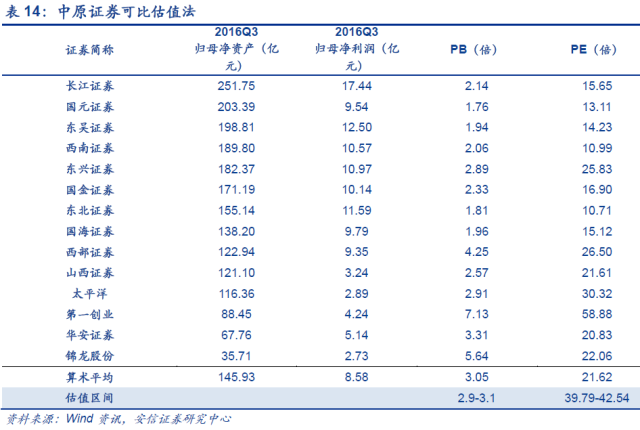

根据分部估值法,得出公司2017年传统业务价值229亿元,创新业务价值72亿元,合计市值为301亿元,对应每股价格7.67元。公司作为次新股,我们给予20%的溢价空间,对应目标价9.2元/股。根据可比估值法,公司估值应在2.9-3.1xPB、39.79-42.54xPE,加上20%的溢价,对应目标价8.48-9.06元。综合考虑后,我们给予目标价9.2元/股。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}