报告摘要

■公司概况:华安证券成立于2001年,公司于2016年12月在上交所上市,募集资金总额约51亿,安徽省国资委是实际控制人,2016上半年公司营业收入为8.2亿元,行业排名第49位,净利润为2.6亿元,行业排名第43位。

■经纪业务深耕安徽,省内网点数量居首。经纪业务是华安证券最主要的收入来源,2016上半年经纪业务收入占比超过60%,公司是安徽省内营业部数量最多的券商(74家),区域优势明显,股基交易金额的近八成来自安徽省内,并且全国市场份额近年逐年提升(2016年达到0.7%),随着上市补充资本金后加强全国网点的布局,预计2017年有望上升至0.74%左右。近年来公司佣金率下降幅度与行业平均水平相近,预计2017年华安证券佣金率维持在万分之4.3左右。

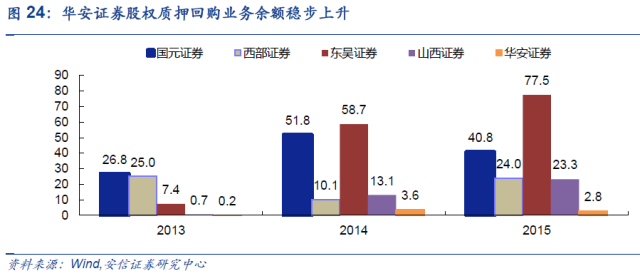

■股权质押业务将成为新亮点。公司2016年上半年实现利息净收入2亿元(占比25%),仅次于经纪业务,2014年以来公司融资融券业务快速发展(市场份额从2014年的0.47%大幅提升至2017年初的0.77%,排名33位),股票质押业务蓄势待发,截至2016年公司股票质押回购业务交易规模达53亿元,行业排名第63位,随着上市后资本金得到补充,融资融券市场份额有望稳步提升至0.9%,股权质押回购业务将成为发展重点。

■自营业务债券投资规模大幅提升。2015年以来华安证券债券投资规模增速达50%(占比66%),同期股票投资规模稳定,预计未来债券收益率整体保持平稳,有助于稳定自营业绩。

■资管业务聚焦主动管理。截至2016年上半年末公司集合理财受托资金规模约50.3亿元(占比33%左右),好于行业水平。2017年行业主动管理占比提升的趋势将持续,公司在主动管理方面的优势将得到进一步发挥。

■承销保荐业务潜力较大。公司投行业务以财务顾问为主(2016年上半年财务顾问收入占投行业务收入的90%),截至2016年上半年公司签署了合作协议的IPO项目13个、债券类项目2个,受益于IPO审批加速,公司承销保荐收入将逐步提升。

■皖江经济协同发展,区域优势凸显。近年来安徽省经济增速好于全国水平,长江经济带战略已明确将安徽省纳入长三角一体化发展规划,公司目前营业部基本实现了对皖江城市带的全覆盖,区域经济发展将带来大量投资一行、资管管理和投资顾问等业务机遇。

■上市增强资本实力,综合金融全面发展。截至2016年6月末公司净资本行业排名第59位,上市后有望提升至前40位,上市募集的资金将重点投向经纪业务网点建设、资本中介业务、自营业务等,并且公司先后收购华安新兴、华安期货,参股安徽股权托管交易中心和中证机构间报价系统公司,综合经纪、资产管理、投资咨询、融资融券等多方面专业能力,打造高端客户的一站式服务平台。

报告正文

1. 公司概况

1.1. 安徽国资委是公司实际控制人

华安证券是立足于安徽省的综合类券商,其前身华安证券有限责任公司成立于2001年1月。华安证券有限责任公司是经安徽省人民政府、中国证监会批准,在整合原安徽省证券公司、安徽证券交易中心以及安徽省国际信托投资公司、安徽省信托投资公司证券类资产基础上,由国资运营公司等11名股东共同出资设立。彼时,华安证券有限责任公司注册资本为17.05亿元,其中,国资运营公司以其拥有的原安徽省证券公司8亿元净资产和安徽证券交易中心0.8亿元净资产出资,持股51.61%,其余10名股东以货币方式合计出资8.25亿元。

其中,安徽省证券公司是由中国人民银行安徽省分行出资于1991年4月18日设立,并按照1996年7月2日中国人民银行《关于中国人民银行各级分行与其投资入股的证券公司脱钩问题的通知》要求,从中国人民银行安徽省分行脱钩,产权划归安徽省财政厅持有。1999年9月7日,安徽省政府批准将安徽省证券公司产权由安徽省财政厅划转至国资运营公司。

安徽证券交易中心是经中国人民银行安徽省分行、安徽省政府批准,于1994年4月28日设立。按照1996年7月2日中国人民银行《关于中国人民银行各级分行与其投资入股的证券公司脱钩问题的通知》,安徽证券交易中心从中国人民银行安徽省分行脱钩,产权划归安徽省财政厅持有。1999年9月7日,安徽省政府批准将安徽证券交易中心产权由安徽省财政厅划转至国资运营公司。

2006年完成增资至22.05亿元。2006年,由于华安证券有限责任公司的流动性困难及资本不足等问题,注册资本由17.05亿元增加至22.05亿元,其中安徽省信用担保集团有限公司出资4亿元投资,此外,安徽省信用担保集团有限公司、合肥兴泰信托投资有限责任公司、安徽华茂集团有限公司、安徽省投资集团有限责任公司与华安签订委托理财资金的清偿协议,将合计1亿元的委托理财资金转为对华安有限的债权,并进行债转股(依次分别为3,000万元、3,000万元、2,000万元和2,000万元)。

2009年注册资本变更至24.05亿元。根据2006年10月19日华安有限与安徽省信用担保集团有限公司签署的《股权回购协议书》,华安有限应在该协议生效后36个月期满时以现金回购安徽省信用担保集团有限公司的4亿元阶段性股权投资。为此,2009年华安有限定向减少注册资本4亿元,为确保公司的净资本等财务指标持续满足监管机构的要求,华安有限在实施前述减资的同时增加注册资本6亿元,华安有限的注册资本由22.05亿元变更为24.05亿元。安徽省能源集团有限公司、东方创业、安徽出版集团有限责任公司分别增资1亿、1亿、4亿元。

2012年完成股改,注册资本增加至28.21亿元。2012年7月,公司完成增资。国资运营公司、安徽出版集团、时代出版传媒股份有限公司、东方创业、安徽省高速公路控股集团有限公司、安徽省投资集团有限责任公司(已更名为“安徽省投资集团控股有限公司”)、浙江东方集团股份有限公司、华芳纺织股份有限公司、合肥瑞泽源置业有限公司以货币方式按每元注册资本1.78元的价格分别向华安有限增资0.39亿元、0.5亿元、0.5亿元、0.5亿元、0.8亿元、0.4亿元、0.12亿元、0.4亿元、0.15亿元;新增股东华安发展六安置地投资有限公司以货币方式按每元注册资本2.1元的价格向华安有限增资0.4亿元。公司于2012年12月完成股份制改革。

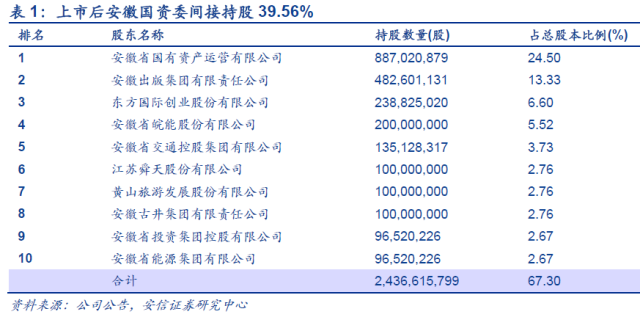

上市前安徽国资委间接持股52.61%。在完成一系列股权转让后,上市前安徽省国有资产运营有限公司持有9.19亿股,占比32.58%。国资运营公司为安徽省国资委下属国有独资公司, 作为安徽省人民政府授权的国有资产经营主体进行投资、参股、控股以及产权交易。华安证券实际控制人为安徽省国资委,安徽省国资委间接控制公司 52.61%的股份,控股股权集中,有利于充分发挥控股股东的话语权,避免公司控制权更迭风险,其他大股东同为国有属性,既有利于加强股权制衡,也利于资源集中,发挥协同效应。

2016年上市,注册资本增加至36.21亿元,上市后安徽国资委间接持股39.56%。华安证券于2016年12月6日在上交所主板上市,发行后总股本增至36.21亿股。公开发行股票8亿股,每股价格6.41元,募集资金总额51.28亿元,募集资金净额为49.72亿元。上市并没有改变公司国有控股的性质,上市后安徽国资委间接持股39.56%,公司全部国有股东持股合计63.50%。

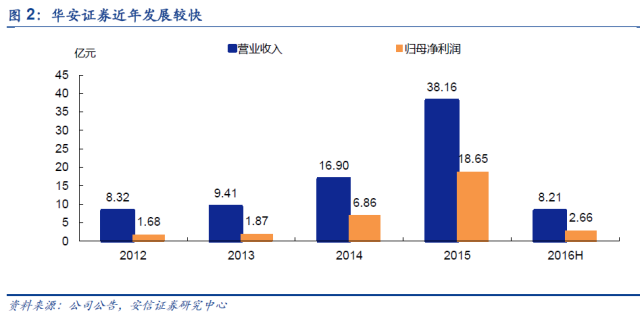

公司整体实力位于行业中游水平。据中国证券业协会统计,2016 上半年公司总资产规模排名第45位,净资产排名第47位,2016 上半年营业收入8.21亿元,行业排名第49位,净利润2.65亿元,行业排名第43位。

2. 公司上市补充资本,业务发展迎来良机

2.1. 经纪业务深耕安徽

2.1.1. 经纪业务是主要收入贡献

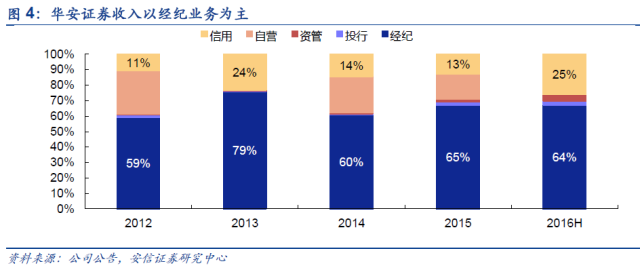

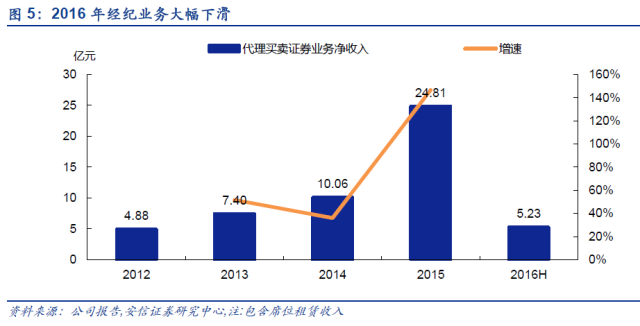

经纪业务为支柱,收入占比超六成。2012 以来公司经纪业务收入占比基本都保持在60%以上,2016年上半年,华安证券实现代理买卖证券业务净收入5.2亿元,占公司整体收入的64%。

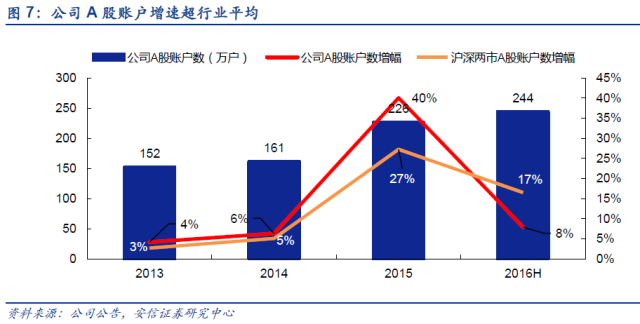

A股账户增速在2012-2015年超行业平均。华安证券客户A股股票账户数在2013年至2016年6月期间各期末分别为151.79万户、161.39万户、226.04万户和243.91万户,截至2015年增长幅度均高于同期沪深两市A股账户数增长幅度。

2.1.2. 区域优势明显,市场份额稳步提升

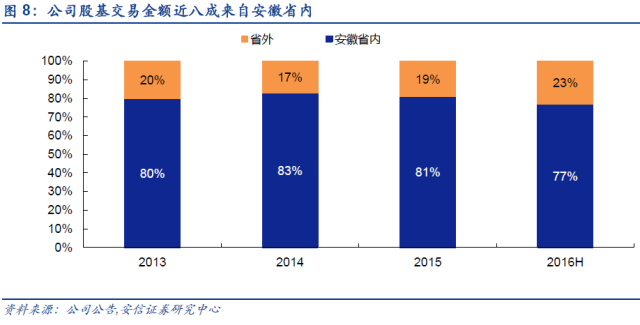

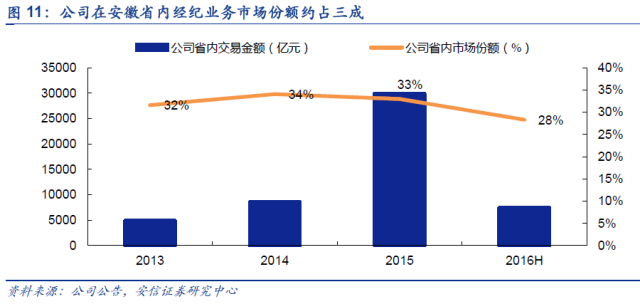

经纪业务股基交易金额近八成来自安徽省内。公司作为一家总部设在安徽省的证券公司, 2013年至2016年上半年,公司来自安徽省内的股基交易金额占公司股基交易总额的80.05%、82.97%、80.99%和77.07%。虽然公司近年来优化营业部布局,扩大外省的营业部数量,但来自安徽省内的代理买卖业务收入仍保持较高比重。

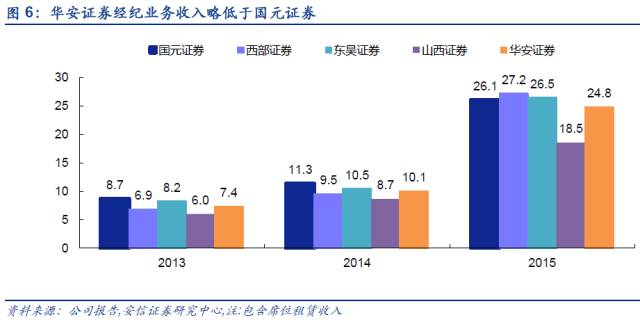

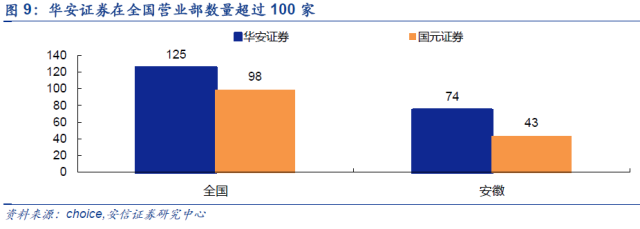

华安证券经纪业务在安徽省内具有领先优势。截至2016年6月末,华安证券共拥有125家证券营业部和9家期货营业部,其中有74家证券营业部和4家期货营业部广泛分布在安徽省内各市县。国元证券总部同样设在安徽省内,在省内证券营业部数量43家,营业部数量排名省内第二。

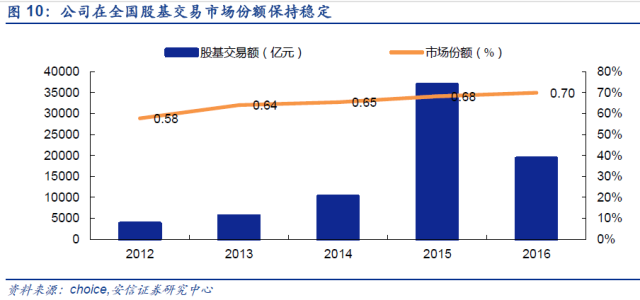

全国市场份额有望上升至0.74%左右。华安证券2016年全国市场股基交易额达到19,273亿元,市场份额升至0.7%,行业排名第39位。随着上市后资本金的补充,预计2017年市场份额有望上升至0.74%左右。

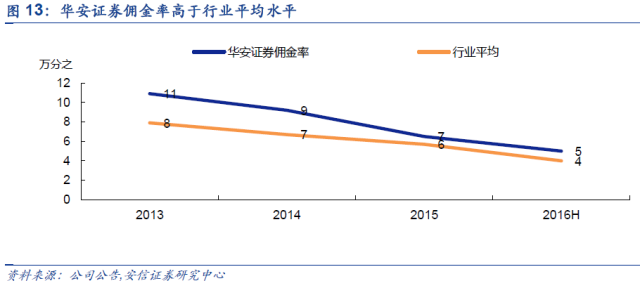

2.1.3. 佣金水平高于行业平均

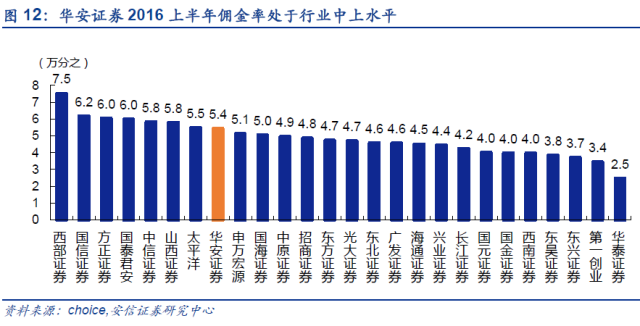

华安证券总体佣金率略高于行业平均水平,2017年将维持在万分之4.3左右。据公司招股说明书,华安证券2016年上半年佣金率超过万分之5,高于行业平均水平的万分之4。预计2017年行业平均佣金率在万分之3.8左右,预计华安证券佣金率将保持在万分之4.3左右。

2.1.4. “线上交易+线下服务”全面转型财富管理

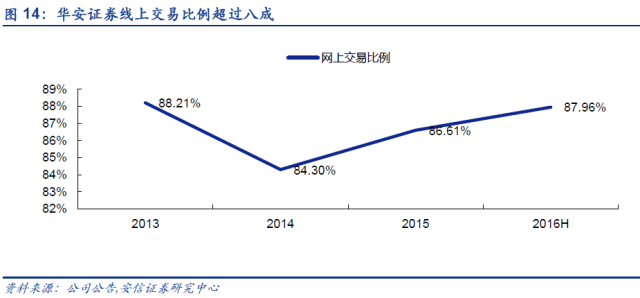

公司代理买卖证券业务的交易方式主要包括网上交易、现场交易和电话委托交易。在成功推出网上交易之后,公司又精心打造了“华安e 家手机证券”平台,为客户提供更为快捷便利的行情、交易、资讯和互动服务。目前,网上交易已成为最普遍的交易方式,2013年至2016年上半年,公司网上交易占交易量总额的比例已超过八成。分别为88.21%、84.30%、86.61%和87.96%,维持较高比例。

2.1.5. 华安期货增资4亿元,业务协同更进一步

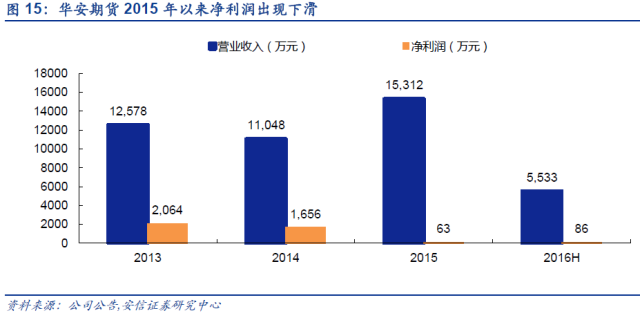

期货是华安证券的特色业务,主要通过子公司华安期货进行。截至2016年6月30日,公司持有华安期货89.25%股份。华安期货主要从事商品期货和金融期货经纪业务、期货投资咨询业务和资产管理业务,拥有上海期货交易所、大连商品交易所和郑州商品交易所的全权会员资格,是中国金融期货交易所的交易结算会员,可代理国内所有上市期货品种的交易。截至2016年上半年末,华安期货共有9家营业部。2015年期货公司分类结果均为B类BBB级,2015年手续费收入和净利润在149家期货公司中排名分别为第48位和第103位。

期货占合并报表收入超4.3%,重要性不断提高。2016年上半年,期货经纪业务营业收入和利润总额占华安证券合并报表比例分别为4.31%和0.52%(分部口径)。随着金融期货经纪业务的逐步开展,期货业务重要性不断提高,华安期货将增加金融期货业务领域人才和资金的投入,加强期货业务与控股股东华安证券的业务融合,提升综合服务水平,进一步拓宽盈利来源。2015 年和2016 年1-6 月,受佣金率下降以及投资损失的影响,期货业务净利润出现一定程度的下滑,但业务发展速度在行业内总体比较靠前,整体竞争力有所提升,呈现较好的发展态势。

拟将华安期货注册资本提升至6亿元。华安期货拟将注册资本从2亿元增至6亿元,其中华安证券拟增资不超过1亿元(不含留存收益转增资本部分),持股比例不低于51%。华安期货在发挥业务协同效应、吸引高净值客户方面有望为华安证券发挥积极作用,后续发展值得期待。

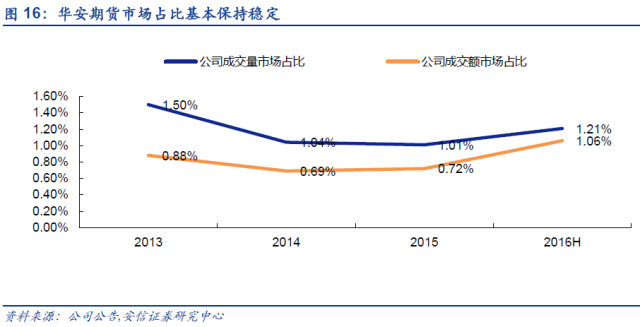

除华安期货外,注册于安徽省的期货公司另有徽商期货和安粮期货,其2015年手续费收入排名分别为22位和59位。根据中国期货业协会网站查询,安徽省内共有期货营业部31家,其中华安期货有4家,徽商期货拥有5家,安粮期货拥有3家。

2.2. 股权质押将成为新亮点

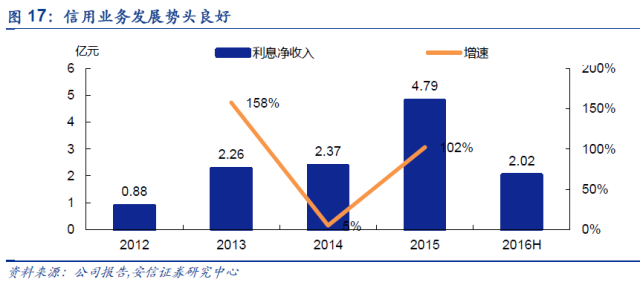

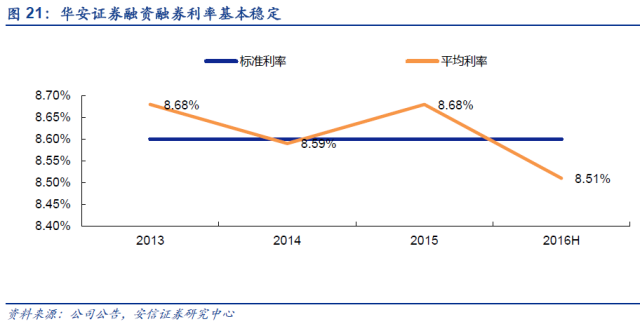

信用交易业务有望持续改善。华安证券2016年上半年实现利息净收入2.02亿元,发展势头良好,随着公司上市补充资本金,信用业务的发展有望迎来提速。公司自2012年以来先后取得融资融券、约定购回、股票质押式回购等信用交易类业务资格,其业务规模和收入都实现了较快发展。其中,公司融资融券业务发展较快。

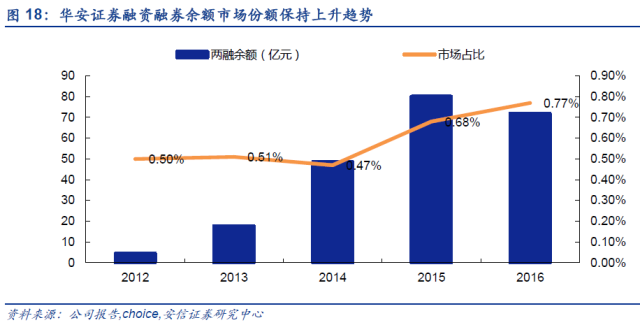

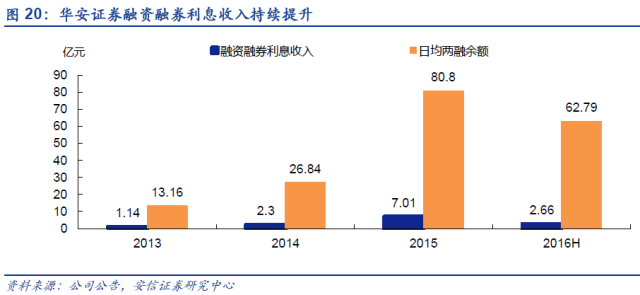

两融余额市场份额有望提升至0.9%左右。据公司招股说明书,2016年6月底,融资融券余额市场占比为0.69%,在93家证券公司中排名第35位。2017年初华安证券融资融券余额为72亿元,市场占比已经提升至0.77%,在94家证券公司中排名第33位。华安证券的融资融券业务具有一定的行业竞争力,对公司收入和利润的贡献快速提升。预计2017年市场两融余额平均规模将维持在1.2万亿左右,有小幅上升空间,随着上市对公司资本金的而补充,华安证券两融业务规模有望上升,市场占比有望提升至0.9%。

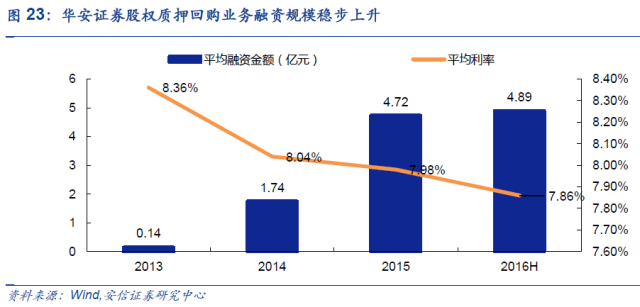

股票质押式回购业务将保持增长。截至2016年底,华安证券全年股票质押回购业务全部交易规模约53.5亿元,行业排名第63位;其中未回购交易规模约52.6亿元,行业排名第57位。

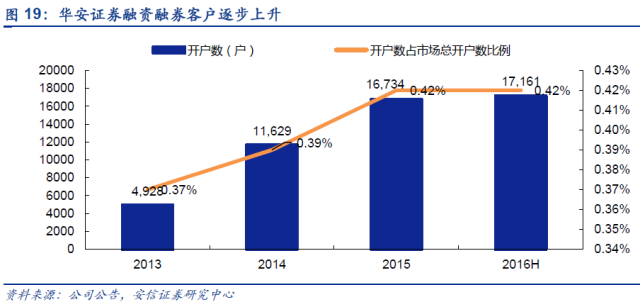

信用业务风险可控。随着市场交易日益活跃,融资融券标的股票池不断扩大,融资融券业务规模持续扩张,开户数、日均融资融券余额均出现较快增长。报告期内各年末,公司融资融券业务平均担保比例为257.63%、283.26%、314.45%和328.34%,远高于公司制定的150%的关注线、140%的警戒线,公司融资融券业务处于风险可控状态。截至2016年6月末,公司融资融券、股票质押式回购分别融出资金590,121.15万元和45,526.20万元,信用交易业务融出资金余额占公司资产总额的19.34%。

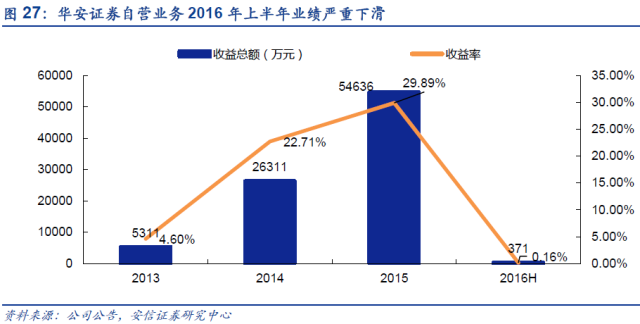

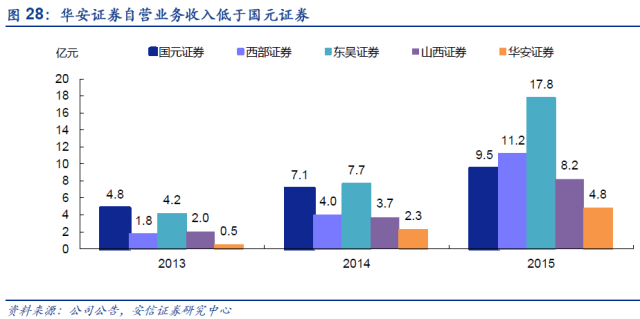

2.3. 自营业务债券投资规模大幅提升

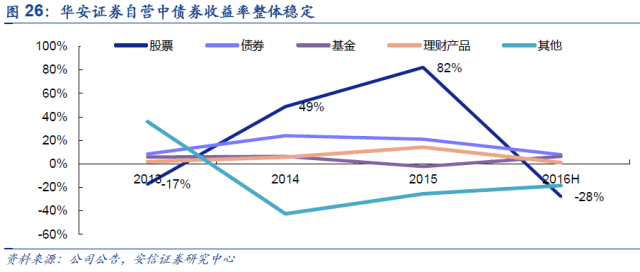

自营业务中债券占比高,风格稳健。华安证券自营业务结构较为灵活,2015年上半年对债券业务的投资从2014年的7亿元上升至10亿元,截至2016年上半年末,华安证券自营规模达到22.5亿元,其中债券达到15亿元,占比66.7%。而同期股票投资规模稳定。

预计华安证券2017年自营业绩有望回升。华安证券2016年上半年,实现自营业务收益总额371.4万元,同比大幅下滑。预计2017年随着债市的稳定,华安证券自营业绩有望回升。

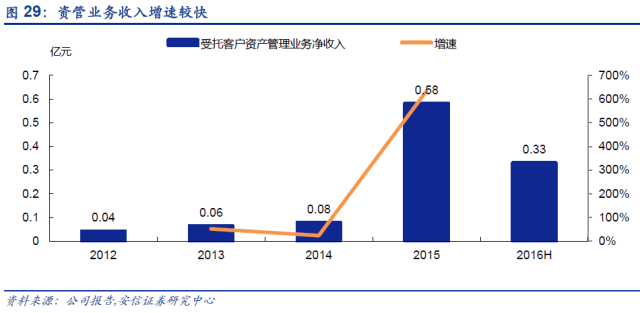

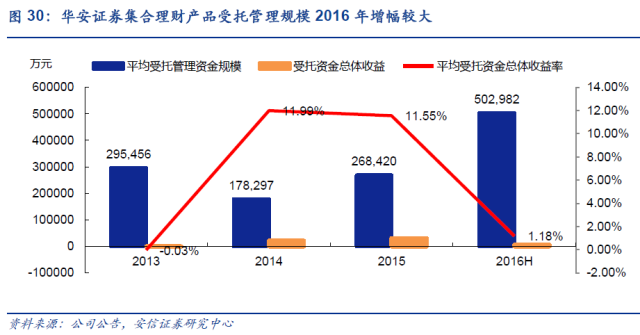

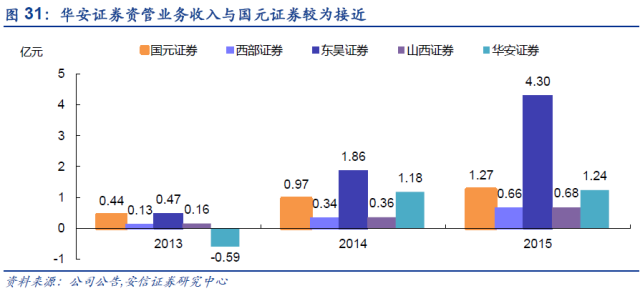

2.4. 资管业务聚焦主动管理

预计2017年主动管理业务将带动业绩持续提升。2015年起,华安证券资管业务实现快速发展,2016年上半年,华安证券实现资管业务收入达到0.33亿元,截至2016年6月30日,集合资产管理产品共有16只,受托资金总计约50.30亿元;定向资产管理产品16只,受托资金总计约104.39亿元。集合理财产品规模达到三分之一,占比相对较高。截至2017年1月13日,华安证券集合理财产品净值达到39.7亿元,市场占比0.22%,在96家券商中排名第58位。在低息背景下,居民财富管理需求不断增长,证券公司加快对资管产品的研发与设立。同时券商风控指标以及“八条底线”细则的出台强化了对资管业务的监管,使得通道业务规模减小,预计2017年华安证券主动管理优势将得到进一步发挥。

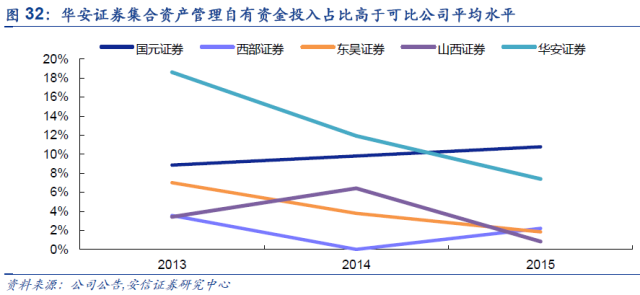

公司资产管理产品以主动型管理固定收益类产品为主,套利、定增等权益类产品为辅。2013年至2016年1-6月,集合资产管理业务自有资金投入规模占受托资金规模比例分别为18.62%、11.92%、7.40%和7.36%。

华安证券通过控股子公司华富基金开展基金管理业务,于2004年在上海正式注册成立,注册资金2.0亿元,公司持有其49%股权,为第一大股东。

2.5. 承销保荐业务潜力较大

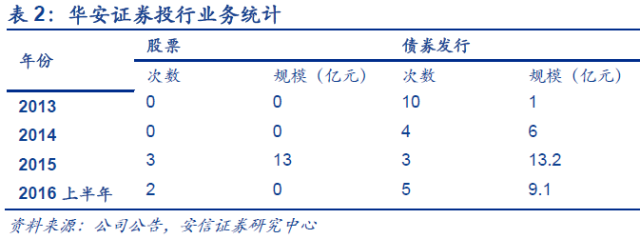

投行业务正当起步。公司于2010年底恢复了保荐机构业务资格,并于2011年9月获得了代办系统主办券商业务资格,2012年7月获得了中小企业私募债券承销业务试点资格,2013年3月取得在全国中小企业股份转让系统从事推荐业务和经纪业务的资格。2013至2016年6月期间,公司发行完成中小企业私募债项目2个、公司债券项目3个、企业债项目2个,全国中小企业股份转让系统挂牌项目34个,财务顾问项目4个,再融资项目1个;截至2016年6月30日,公司签署合作协议的IPO项目13个、债券类项目2个、全国中小企业股份转让系统挂牌项目90个。2016年上半年,华安证券实现证券承销业务净收入0.21亿元。随着公司上市资本金的补充,将加强投行业务建设,后续发展可期。

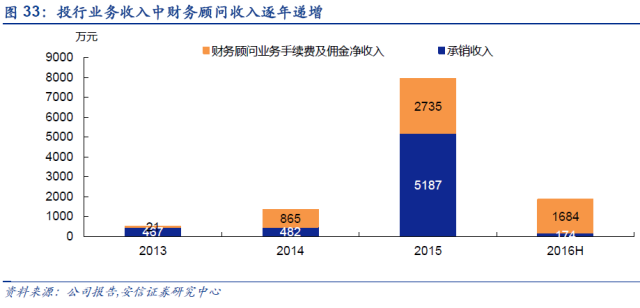

公司的财务顾问业务主要包括为客户提供特定的证券市场相关业务的策划和咨询服务,以及改制、收购兼并、资产重组等相关业务,2013-2016上半年,业务收入呈逐年递增趋势。

3. 皖江经济协同发展,区域优势凸显

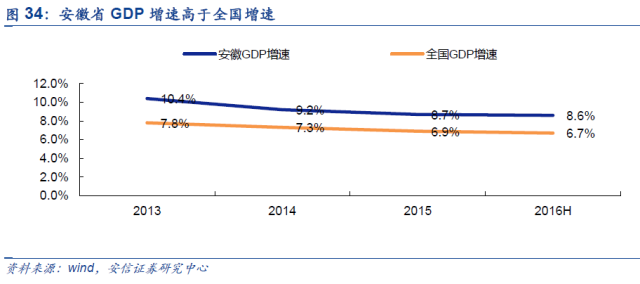

近年来安徽省经济总体保持较快增长。2013年、2014年、2015年和2016年1-6月,安徽省GDP较上年(或同期)增长率分别为10.4%、9.2%、8.7%和8.6%,均高于全国水平。当前国家强力推进“一带一路”、津京冀协同发展,特别是实施长江经济带战略,明确将安徽纳入长三角一体化发展规划,安徽在全国区域格局中的战略地位更加凸显,有利于安徽提高开放型经济水平,推进创新驱动、加快产业转型升级。 公司是省内证券营业部数量最多的证券公司,基本实现了对整个皖江城市带的全覆盖。区域内实体经济的快速发展为公司各项业务的开展提供了良好的经济环境,也带来了投资银行、资产管理、投资顾问等大量的业务机会,具有广阔的发展空间。

4. 上市增强资本实力,综合金融全面发展

4.1. 补充资本金为业绩提升奠定基础

2016年6月末,华安证券净资本48.68亿元,在行业排名第59位,随着公司上市,募集资金49.72亿,公司的净资本有望提升至前40位。

本次申请发行股票数量不超过8亿股,发行募集资金将近50亿,将用于以下几个方面:

(1)加强经纪业务的营销服务能力建设,优化网点布局,提升经纪业务的客户服务水平和市场竞争力。经纪业务是公司传统的优势业务,是公司目前主要的收入和利润来源,巩固公司原有优势,不断强化,为公司逐步转型发展提供扎实的基础。

(2)加强投行业务、资产管理业务、证券投资业务专业能力建设,扩大业务规模,拓宽业务覆盖领域。

(3)加大对投资咨询、研究业务的投入, 扩大分析师和投资顾问团队,完善研究中心和投资顾问平台建设,提高投资咨询业务服务水平。

(4)加大融资融券、股票质押式回购等资本中介型业务投入,扩大资本中介业务规模,开展国际业务和其他金融创新业务,拓展业务发展空间。信用业务具有重资本性质,自有资金的投入从扩大资产端规模,并从负债端降低业务成本,扩大利差空间。

(5)加强信息技术建设,进一步提升后台的服务和保障能力。随着信息技术的普及,用户对于操作体验的追求越来越高,信息技术建设对于券商的未来发展必不可少。

(6)补充子公司资本金。筹集资金后,主要向华安期货、华富基金、华富嘉业进行增资,补充其营运资金,进一步扩大子公司的业务。

4.2. 打造综合业务服务平台

打造综合服务平台,提供“一站式”服务。多元化发展是我国证券业务未来的发展方向,为调整业务结构、降低市场波动对公司经营业绩的影响,华安证券先后投资设立华富基金、华富嘉业,收购华安新兴、华安期货,参股安徽股权托管交易中心和中证机构间报价系统公司,综合经纪、资产管理、投资咨询、融资融券等多方面专业能力,深度开发营业部客户需求,为其提供整体、长期、个性化的资产配置解决方案,以流程化的管理与服务逐步搭建综合业务服务平台。 公司一方面可以整合证券、期货、基金、银行等机构的财富管理产品,另一方面又可收集高端客户的多元需求,从而有的放矢地进行产品开发和创新研究,实现从“产品销售”向财富管理和资产配置转移、从代销业务向资产管理业务转移,通过差异化竞争策略,为客户提供个性化、差异化的产品包,以客户为中心,对客户进行全生命周期的价值管理。

利用区域优势,打造高端客户平台,重点发展财富管理业务。公司悉心打造了高端客户专属服务平台,公司经纪业务部门、资产管理部门、信用交易部门等与子公司华安新兴合作,为高端客户定制个性化产品和服务。公司将抓住高净值客户快速增长的机遇,凭借自身在区域内深厚的客户基础,利用已成型的综合业务服务平台实现财富管理业务的快速发展。

4.3. 盈利能力持续提升

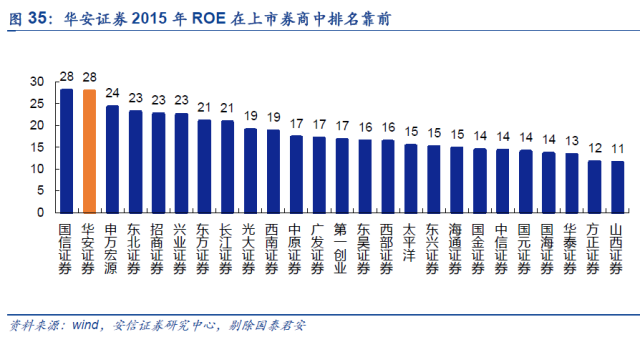

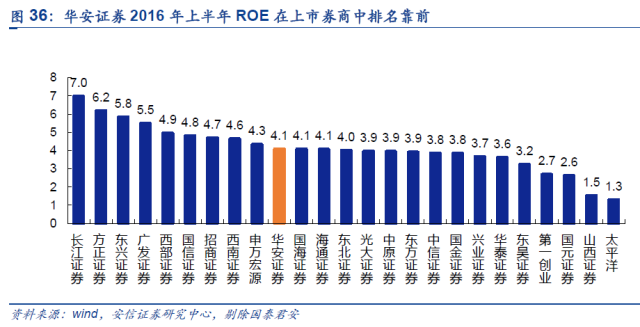

盈利能力持续提升。按照证券业协会的统计数据,2014年华安证券净资产收益率12.6%,行业排名38位;2015年华安证券净资产收益率为31.45%,行业排名18名,较2014年提升20位。通过本次IPO,公司能够快速提升资本金规模,有效提升公司的综合竞争力和抵御经营风险的能力。

5. 盈利预测与估值

5.1. 华安证券盈利预测

核心假设:

(1)预计华安证券经纪业务市场占有率将达到0.74%,佣金率维持在0.043%左右;

(2)预计华安证券融资融券余额的市场占有率达到0.9%左右。

我们预计华安证券2017年至2018年EPS分别为0.23/0.28元。

5.2. 华安证券估值分析

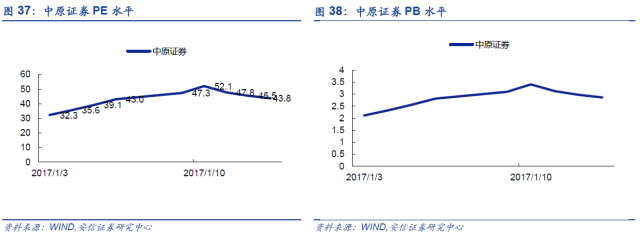

我们选取了中原证券、第一创业、山西证券、国元证券、西部证券、东吴证券作为可比公司。

中原证券自上市以来,PE平均值为42.9,PB平均值是2.8。

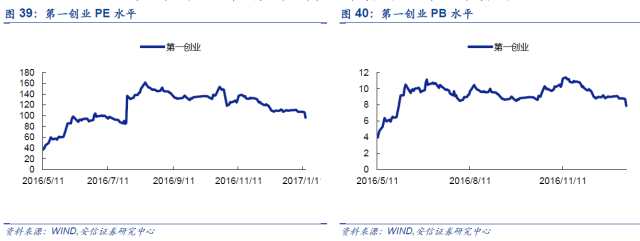

第一创业自2016年5月上市以来,PE平均值是115.0,PB平均值是9.3。

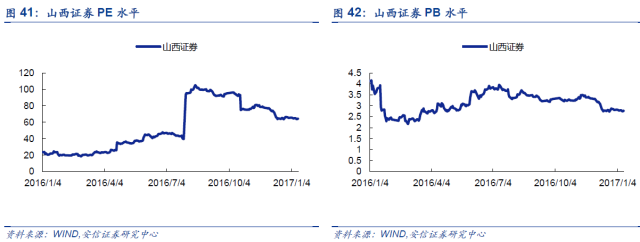

山西证券自2016年初以来,PE平均值是54.3,PB平均值是3.1。

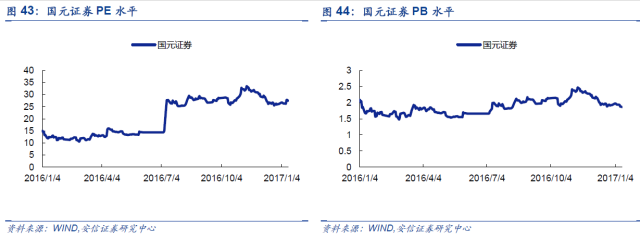

国元证券自2016年初以来,PE平均值是20.7,PB平均值是1.9。

西部证券自2016年初以来,PE平均值是47.7,PB平均值是5.6。

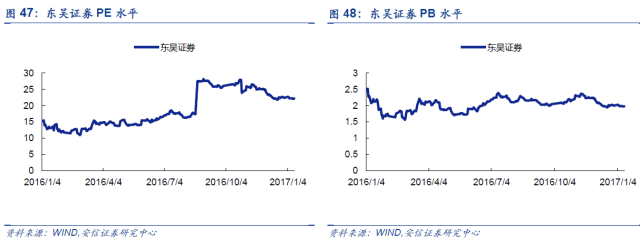

东吴证券自2016年初以来,PE平均值是18.7,PB平均值是2.0。

PE法:考虑到华安证券上市后业绩增速将大幅提高,给予公司40XPE,股价约为9.2元/股。PB法:参考可比公司估值水平以及公司资本金相对较小,我们给予公司4XPB,股价约为14.5元/股。综合考虑PE 法和PB 法,我们认为公司合理股价约为12.8元/股。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}